쉽게 들어온 돈은 쉽게 나간다는 심리 계좌에 대한 내용입니다.😆

2021.06.10

님, 안녕하세요~😄 다른 뉴스레터에 비해 경제야 놀자는 생각하는 레터입니다. 그래서 어려울 수도 있습니다만.. 경제를 배워두면 인생에 도움이 됩니다. 우리는 가끔 쉽게 들어온 돈은 쉽게 나간다는 얘기를 듣습니다. 복권 당첨이나 우연히 번 돈이 그렇습니다. 주식이나 코인으로 번 돈도 마찬가지일 겁니다. 왜 이런 현상이 나타날까요? 바로 행동경제학에서는 ‘심리 계좌’ 때문이라고 했습니다. 오늘은 심리 계좌에 대해 알아보겠습니다.

심리 계좌 심리 계좌는 2017년 노벨 경제학상 수상자인 리처드 세일러 교수가 만든 개념입니다. 심리계좌는 같은 돈이라도 심리적으로 다른 이름을 붙여서 관리한다는 뜻입니다. 기업에서 한 해의 예산을 짜고 돈을 관리할 때 남는 돈은 다른 예산으로 잘 쓰지 못하는 것과 같은 원리입니다. 예를 들자면 콘서트 티켓을 사려고 현금 5만 원을 마련했습니다. 만약 이 5만 원을 잃어버린다면 여러분은 5만 원을 더 마련해서 콘서트 티켓을 사겠습니까? 아니면 그냥 포기하겠습니까? 2002년 노벨 경제학상 수상자인 대니얼 카너먼이 연구한 이 실험에서 의외의 결과를 낳았습니다. 그냥 포기하리라 생각했던 결과와는 달리 꽤 많은 사람이 새로운 돈 5만 원을 마련해서 티켓을 산다고 대답했습니다. 다시 말해 현금을 잃어버린 것은 심리 계좌에 등록된 ‘콘서트를 즐기는 문화비’와는 다른 계좌로 인식하여 심리 계좌를 충족시키기 위해 다시 사는 것이지요. 경제학자 저스틴 해스팅스와 제시 셔피로는 휘발유 가격이 변동될 때 일반 휘발유와 고급 휘발유의 선택에 따른 심리적 예산 편성의 영향력에 대해 연구했습니다. 일반 휘발유 가격이 4달러인 경우 일주일에 80달러를 주유비로 쓰는 가구가 있다고 가정해 봅시다. 만약 일반 휘발유 가격이 6개월 뒤에 2달러로 낮아졌다고 하면 휘발유 관련 지출은 40달러로 낮아집니다. 합리적 소비자라면 나머지 40달러는 다른 재화를 소비하거나 여행을 하는 등의 효용의 극대화를 선택할 것입니다. 하지만 대다수의 사람은 남은 40달러에 해당하는 고급 휘발유를 선택했습니다. 심리 계좌에 휘발유 계좌를 다른 계좌로 옮기기가 쉽지 않기 때문이라는 거죠.

easy come, easy go. 리처드 세일러 교수는 포커 게임 관찰을 통해 심리 계좌를 확인했습니다. 게임에서 돈을 따고 있는 경우 딴 돈은 실제 돈이라고 생각하지 않는다는 것입니다. 본전과 딴 돈을 분리하여 심리 계좌에 넣어두는 것이죠. 딴 돈은 본인의 돈이라기보다 ‘하우스 머니’로 인식해 본인의 돈보다 쉽게 베팅을 하는 것입니다. 딴 돈이 있을 경우에는 심리 계좌의 작용에 의해 위험 선호적 성향을 가지고 본인의 돈을 잃었을 경우에는 위험 회피적 성향을 가진다는 것입니다. ☝ 앞서 나온 기사에서처럼 주식이나 코인으로 돈 번 상황도 마찬가지입니다. 기존 투자한 돈과 투자로 인해 번 돈의 심리 계좌는 다른 것이지요. 그래서 위험 선호적인 ‘번 돈 심리 계좌’에 의해 번 돈을 쉽게 잃기도 합니다. 그래서 ‘쉽게 번 돈은 쉽게 나간다’는 말이 있는 것입니다.

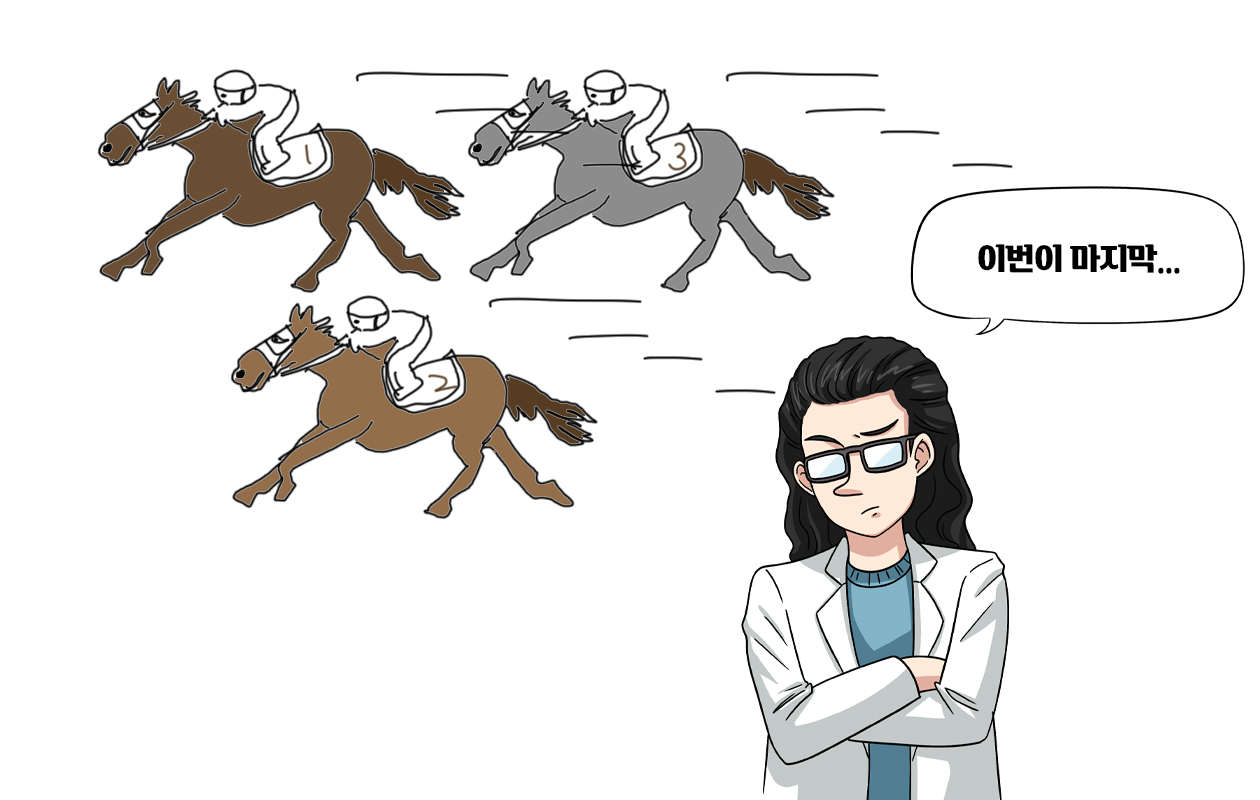

경마장에서도 마찬가지입니다. 처음에 딴 돈은 공짜 심리 계좌에 저축됩니다. 그래서 쉽게 나갑니다. 이제 본전에서 돈을 잃기 시작합니다. 10만 원의 본전은 2만 원이 되었습니다. 사실 10만 원의 본전은 초반부터 경마에 걸기 위한 돈의 심리 계좌에 등록되어 있었습니다. 이런 심리 계좌는 다른 심리 계좌로 옮기기가 힘듭니다. 합리적 소비자라면 본전이 2만 원이 남게 되어도 그 2만 원으로 효용이 높은 것(맛있는 것을 사 먹거나 물건을 사거나...)을 선택하겠지요. 하지만 현실은 ‘경마장에서 쓸 돈’으로 등록된 심리계좌로 인해 2만 원 역시 경마장에서 쓰게 됩니다. 심지어 2만 원으로 10만 원의 본전을 만회하기 위해 승률이 낮은 말에 베팅합니다. 이런 심리 계좌는 주식 투자자에게서 나타납니다. 주식으로 번 돈이 ‘하우스 머니 효과’로 금융시장의 거품을 초래하기도 합니다. 이런 거품이 꺼지더라도 새로 얻은 이익만 잃을 것이니 괜찮다고 생각하죠. 그렇게 시간이 흘러 본전마저 잃어버리는 시기가 되면 위험한 도박을 감행합니다. 정상적인 위험 회피 성향을 가진 사람도 큰 손실로 압박에 시달릴 때, 만회할 기회가 있다면 극단적 위험을 감수할 수도 있다는 것입니다. 앞서 얘기한 심리 계좌는 단순히 도박에서만 적용되는 것은 아닙니다. 지난 뉴스레터에서 얘기했던 소비자 선택에서도 적용됩니다.

예를 들어 헬스장 연간 회원권이나 코스트코 연간 회원, ‘대박 세일’ 같은 현상들에서 나타납니다. (다음 뉴스레터에서 계속)  코인 얘기가 나와서 다른 뉴스레터를 소개해 드립니다. 바로 한경에서 발행하는 '코알라' 뉴스레터입니다. 코린이들의 친구라고 합니다.;;; 코알라는 한국경제신문의 암호화폐 투자 뉴스레터입니다. 한경 금융부 핀테크팀 기자들이 블록체인업계·학계·법조계 전문가들과 함께 코인시장의 뜨거운 이슈를 짚어준다는군요. 매주 화요일 아침에 발행한다고 하니 뉴스레터 구독한 번 해보세요. 이

뉴스레터를 카카오톡으로 공유하세요!

[문제] 행동경제학에 대한 설명 중 옳은 것을 <보기>에서 모두 고르면? <보기> 가. 인간은 합리적 존재라는 고전경제학과 달리 인간이 감정적으로 선택할 수도 있다고 본다. 나. 실험 심리학의 발달과 관련이 깊으며, 심리학자이자 경제학자인 대니얼 카너먼은 행동경제학으로 노벨 경제학상을 받았다. 다. 대표적 이론의 하나로 프레이밍 효과가 있는데, 이는 정보를 제시하는 틀에 따라 사람의 행동이나 선택이 달라질 수 있다는 것이다. ① 가 ② 나 ③ 가, 나 ④ 나, 다 ⑤ 가, 나, 다 정답 ⑤

한국경제신문 경제교육연구소 COPYRIGHT ⓒ 한국경제신문 ALL RIGHT RESERVED. 수신거부 Unsubscribe |