마이크로소프트와 아마존과 같은 업계 대기업과 비교하여 구글의 클라우드 성과를 평가하면 성장에 대한 우려가 다소 과장된 것임을 알 수 있습니다. 예를 들어, 클라우드 서비스 분야의 지배적인 업체인 Amazon Web Services(AWS)는 해당 분기에 12%의 성장률을 기록하는 데 그쳤습니다.

마이크로소프트의 Azure 매출은 28%로 크게 증가했지만, 이는 작년 같은 분기의 35% 성장률에 비하면 크게 감소한 수치입니다.

순다르 피차이가 언급한 바와 같이, 구글 클라우드의 잠재적 회복력과 성장 전망을 강화하는 것은 기존 고객 기반입니다. 상위 1,000대 기업 중 60%가 구글 클라우드를 계속 사용하고 있으며, 이는 기업 영역에서 플랫폼의 안정성과 신뢰성을 강조합니다.

또한 클라우드 부문의 영향력은 기존 기업을 넘어서고 있습니다. 많은 신생 AI 스타트업도 구글 클라우드를 기반으로 삼고 있으며, 이는 혁신적이고 빠르게 확장하는 이 산업에서 인상적인 미래 성장을 위한 발판을 마련하고 있습니다.

클라우드 부문의 성장이 둔화되고 있는 것은 사실이지만, AWS와 마이크로소프트의 Azure에서도 비슷한 추세가 관찰되고 있다는 점에 주목할 필요가 있습니다. 따라서 클라우드 성장 둔화를 시장 점유율 하락으로 인식할 것이 아니라 '어려운 비즈니스 환경'에서 대부분의 클라우드 제품의 성장이 둔화되는 것으로 이해해야 합니다.

물론 구글의 주요 영역은 광고 사업이며, 현재도 여전히 회사의 성공에 중요한 역할을 하고 있습니다. 그럼에도 불구하고 경제 환경이 개선되고 금리 사이클이 정점에 달한 점을 고려할 때 구글 클라우드는 20%대 초반의 성장률을 회복할 것으로 예상합니다.

하지만 구글 클라우드가 매년 약 25%씩 성장하더라도 광고 사업 규모에 도달하는 데는 최소 9.5년이 걸린다는 점을 인식하는 것이 중요합니다. 이 계산은 광고의 성장을 고려하지 않은 것으로, 시장에서의 구글의 지배적인 위치를 고려할 때 가능성은 거의 없습니다.

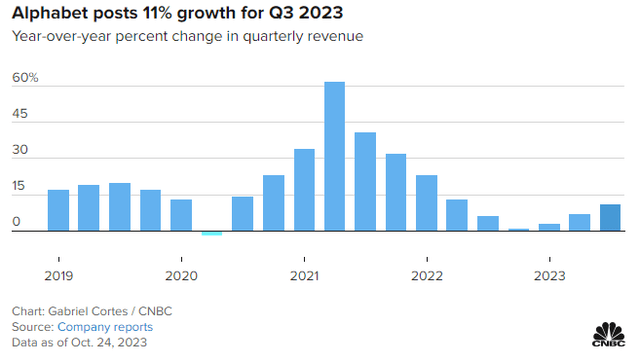

강력한 성장 전망

Google은 지난 10년간 미국 주식 중 최고의 성과를 거둔 기업 중 하나였으며, 그 이유는 놀라운 실적이 잘 설명해 줍니다. 지난 10년간 구글은 매출과 영업이익 모두에서 연평균 17.6%의 놀라운 성장률을 달성했습니다.

특히 눈에 띄는 것은 지난 10년 동안 약 25.7%를 기록하며 놀라운 안정성을 보여준 영업이익률입니다. 지난 4년 동안에도 구글은 15%의 연평균 성장률을 유지하며 지속적인 성장세를 보이고 있습니다.

이러한 탁월한 성과에도 불구하고 분석가들은 구글의 성장세가 둔화될 것으로 예상하고 있는데, 그 주된 이유는 구글의 규모가 크기 때문입니다. 향후 10년간 연평균 7.8%의 성장률을 보일 것으로 예상하고 있습니다. 이 성장률을 가정하고 과거 평균 영업이익률을 유지한다고 가정하면(마케팅 영역에서 구글의 준독점적 지위를 고려할 때 실현 가능한 가정입니다) 2033년 말에는 구글의 매출이 6,500억 달러에 육박할 수 있습니다. 이를 고려하면 영업이익은 두 배 이상 증가하여 1,670억 달러에 달할 수 있습니다. |