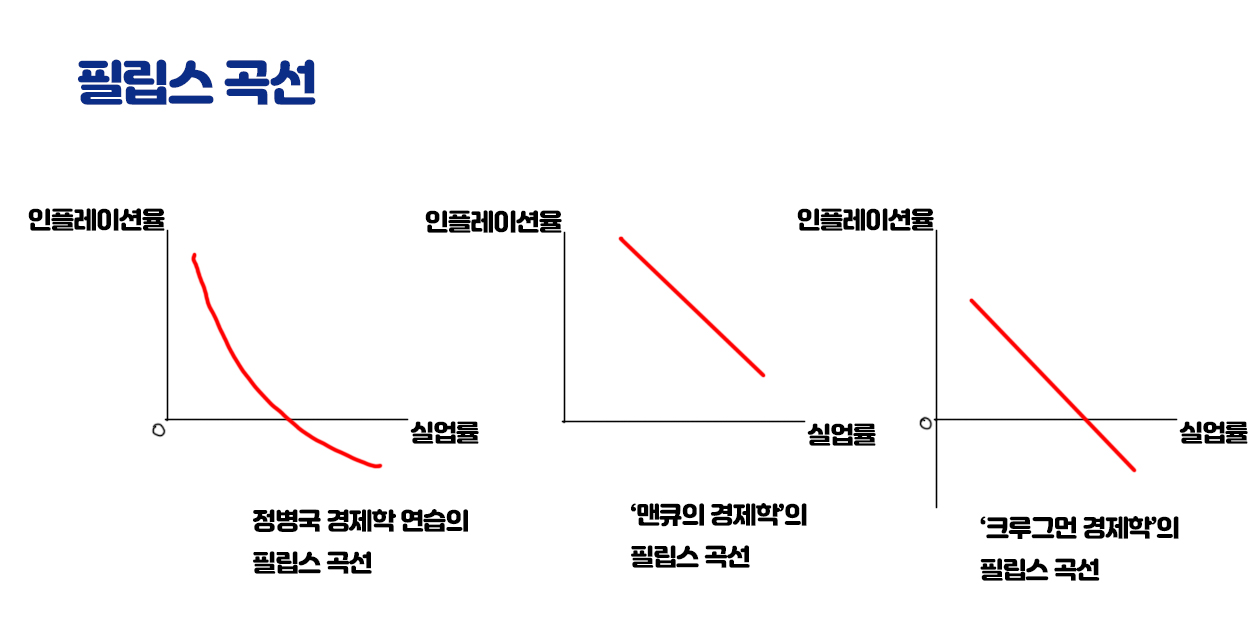

필립스 곡선은 명목임금 상승률과 실업률 사이에는 역(마이너스)의 상관관계가 있음을 경제학자인 필립스(A. W. Phillips)가 발견한 것입니다. 인플레이션율과 실업률 사이에 마이너스 상관관계가 존재한다는 것이죠. 즉 인플레이션이 높아지면, 실업률이 낮아지는 것입니다.

하지만 높은 인플레이션율은 1979년 10월에 OPEC의 석유 공급 충격으로 인해 스태그플레이션을 불러왔습니다. 어쨌든 Fed로서는 높은 인플레이션율을 낮춰야만 했죠. 볼커 전 의장은 인플레이션 저감 정책(disinflation)을 펼쳐야만 했습니다. 하지만 필립스 곡선에 의하면 인플레이션을 낮추면 실업률이 높아지는 상황이었습니다.

특히 인플레이션율을 낮추면 GDP도 희생됩니다. GDP가 얼마큼 줄어들 것인지에 대한 것은 정확하진 않습니다. 계속 연구를 통해 만들었죠. 이런 통계치를 모아서 ‘희생비율(sacrifice ratio)'라고 합니다.

희생비율은 대충 인플레이션율을 1%포인트 감소시키려면 연간 GDP는 5%포인트 희생돼야 한다고 했습니다. 이는 지난 뉴스레터 ’인플레이션을 잡기위한 골리앗 스텝https://stib.ee/NhU5‘에서도 언급은 했습니다.

어쨌든 볼커 전 의장은 이런 희생비율이 신경 쓰였을 것입니다. 당시 인플레이션율이 10%에 육박하고 있었으므로, 인플레이션율을 심각하지 않는 수준이라고 할 수 있는 4%로 낮춘다고하면 GDP를 30%나 희생해야 했던 것이죠. 아마 이것은 파월 의장도 마찬가지 고민일 것입니다. 그래서 파월 의장이 볼커 전 의장을 언급하고 있는 것이구요.

볼커 전 의장이 인플레이션 저감정책 비용이 얼마나 클지 고민하고 있을 무렵 몇몇 경제학자들이 새로운 견해를 내놓습니다. 바로 로버트 루카스 교수와 토머스 사전트 교수의 ’합리적 기대 이론‘이죠. 합리적 기대이론 역시 뉴스레터에서 얘기했었습니다. |