SVB 사태로 된서리를 맞은 1분기 해외 벤처투자 SE Issue No. 08 | 2023.04.14 |

|

|

|

⬜ 섹터 분석 ☑️ 벤처 투자 동향

⬜ 피치덱 소개 ⬜ 투자자 이야기 |

|

|

VC Temp Check

글로벌 벤처 투자 동향의 맥을 짚어봅니다 |

|

|

01 [Volume] 벤처 투자 집행 규모

03 [Stage] 마의 구간 시리즈 B

05 [Prediction] 시장 회복은 2024년 이후 |

02 [Valuation] 기업가치 하락세 다소 진정

04 [Term] 점점 빡빡해지는 투자 조건 |

|

|

SVB 사태로 어수선했던 2023 1Q 벤처투자 |

|

|

어느덧 2023년 1분기가 마무리되었습니다. 연초부터 생성AI와 관련한 투자가 이어지며 온기를 띄던 해외 벤처투자 동향은 실리콘밸리은행(SVB) 사태로 된서리를 맞은 모습입니다. 시장의 주요 트렌드를 요약해보면...

- 그나마 선방하고있던 시드 및 시리즈A 투자에서도 시장이 더욱 침체에 빠지는 시그널이 포착되고 있습니다.

- 현재 가장 진행하기 어려운 라운드는 스타트업의 본격적인 스케일업 단계를 의미하는 시리즈 B - C 라운드입니다.

- 5년 전부터 시장에서 자취를 감추었던 다양한 투자자 보호 조항들이 다시 계약서에 등장하기 시작하였습니다.

이번 뉴스레터에서는 1분기 마감 직후 공개된 다양한 자료를 통해 현재 전세계 벤처 투자 환경의 정확한 온도를 입체적으로 살펴보고자 합니다.

|

|

|

1. [Volume] 벤처 투자 집행 규모

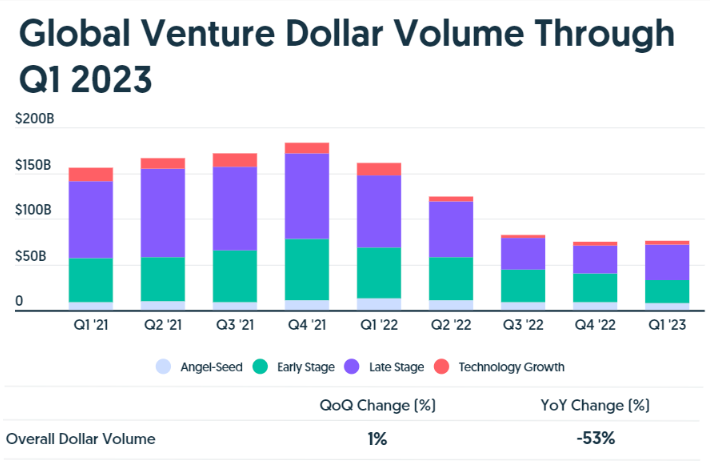

크런치베이스의 집계에 따르면 2023년 1분기 전 세계 벤처투자 규모는 $76Bn을 기록하였으며, 이는 직전분기 대비 1% 증가한 수치이지만 전년 동기 대비 무려 53% 하락한 수준입니다.

|

|

|

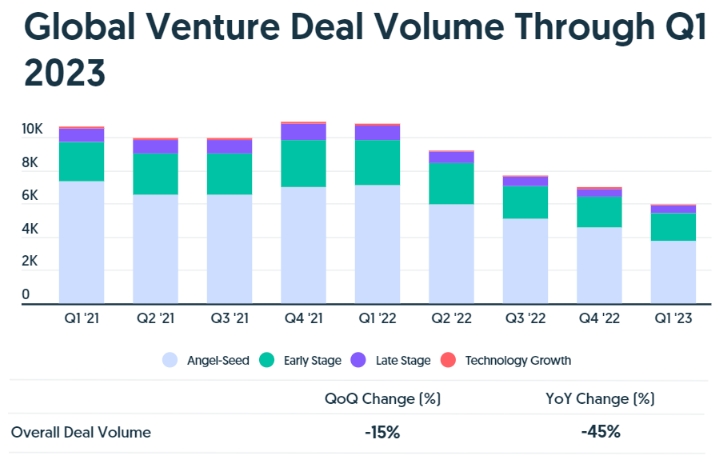

또한 투자 건수를 기준으로 살펴볼 경우 직전 분기 대비 지표가 15% 하락한 것을 확인할 수 있습니다. 1분기 OpenAI 및 Stripe 두 기업이 각각 $10Bn과 $6.5Bn 규모의 자금을 조달하며 투자 규모에서는 선방하였지만 전반적인 투자 활동은 2022년 1분기 이후 줄곧 내리막길을 걷고 있는 것을 알 수 있습니다. |

|

|

아시아 지역의 벤처투자 활동의 하락세는 더욱 두드러졌습니다. 2023년 1분기 보고된 총 벤처투자 규모는 $15.2Bn으로 직전 분기 대비 33%, 전년 동기 대비 57% 감소한 수준입니다. 투자 단계에 관계없이 시드, 초기 및 후기 벤처투자가 모두 부진한 모습을 보였으며, 지역별로도 중국, 인도, 동남아 모두 투자 규모가 빠르게 축소되는 모습입니다. |

|

|

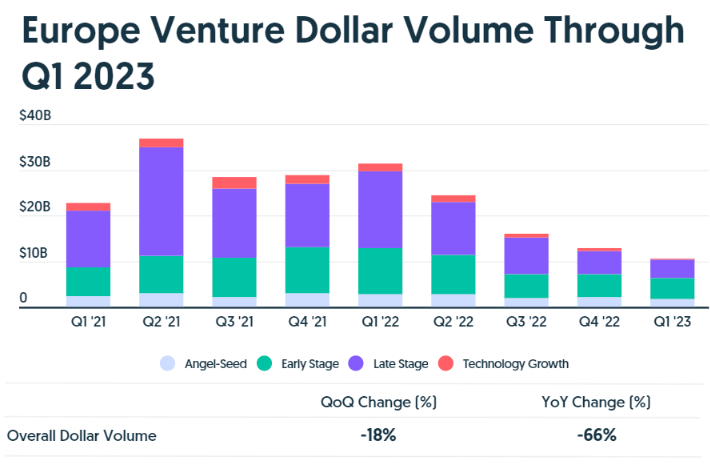

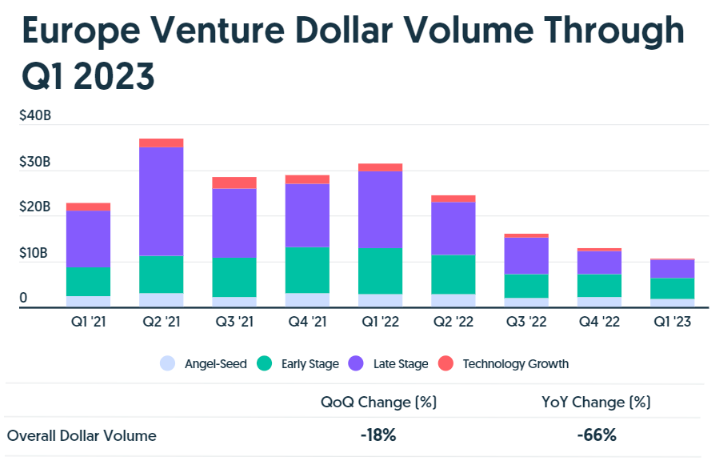

유럽 또한 전반적인 벤처 투자 축소 흐름은 1년 전부터 꾸준히 이어지고 있습니다. 특히 팬데믹 기간 크게 성장했던 '후기' 벤처투자 규모가 빠르게 축소되고 있는 점이 특징이기도 합니다. 2023년 1분기 유럽지역 총 벤처투자 규모는 $10.6Bn으로 직전 분기 대비 18%, 전년 동기 대비 66% 감소한 수준입니다. 후기 벤처 투자(Late-Stage)는 전년 동기 대비 77% 하락세를 기록하며 더욱 침체된 모습입니다. |

|

|

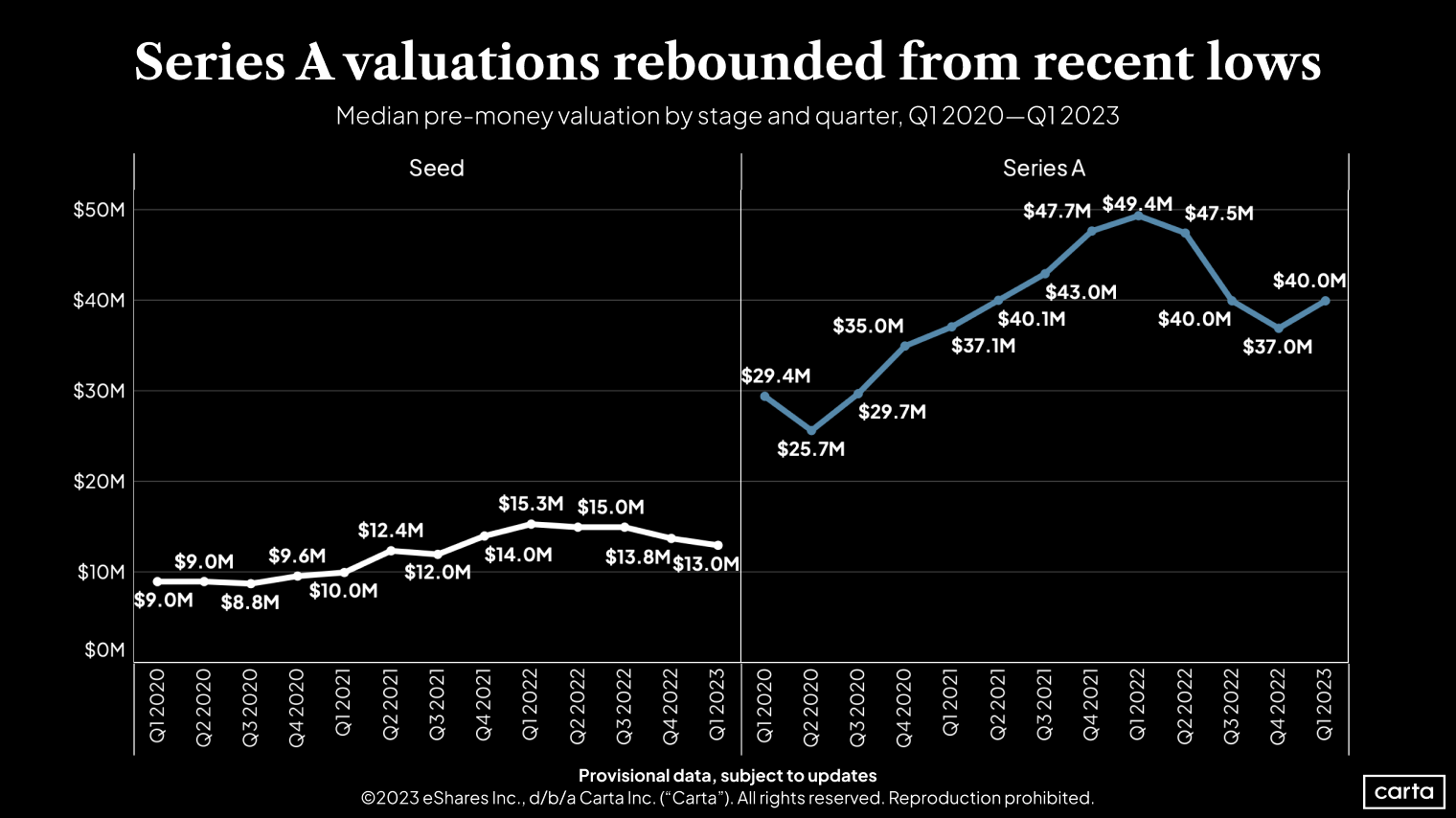

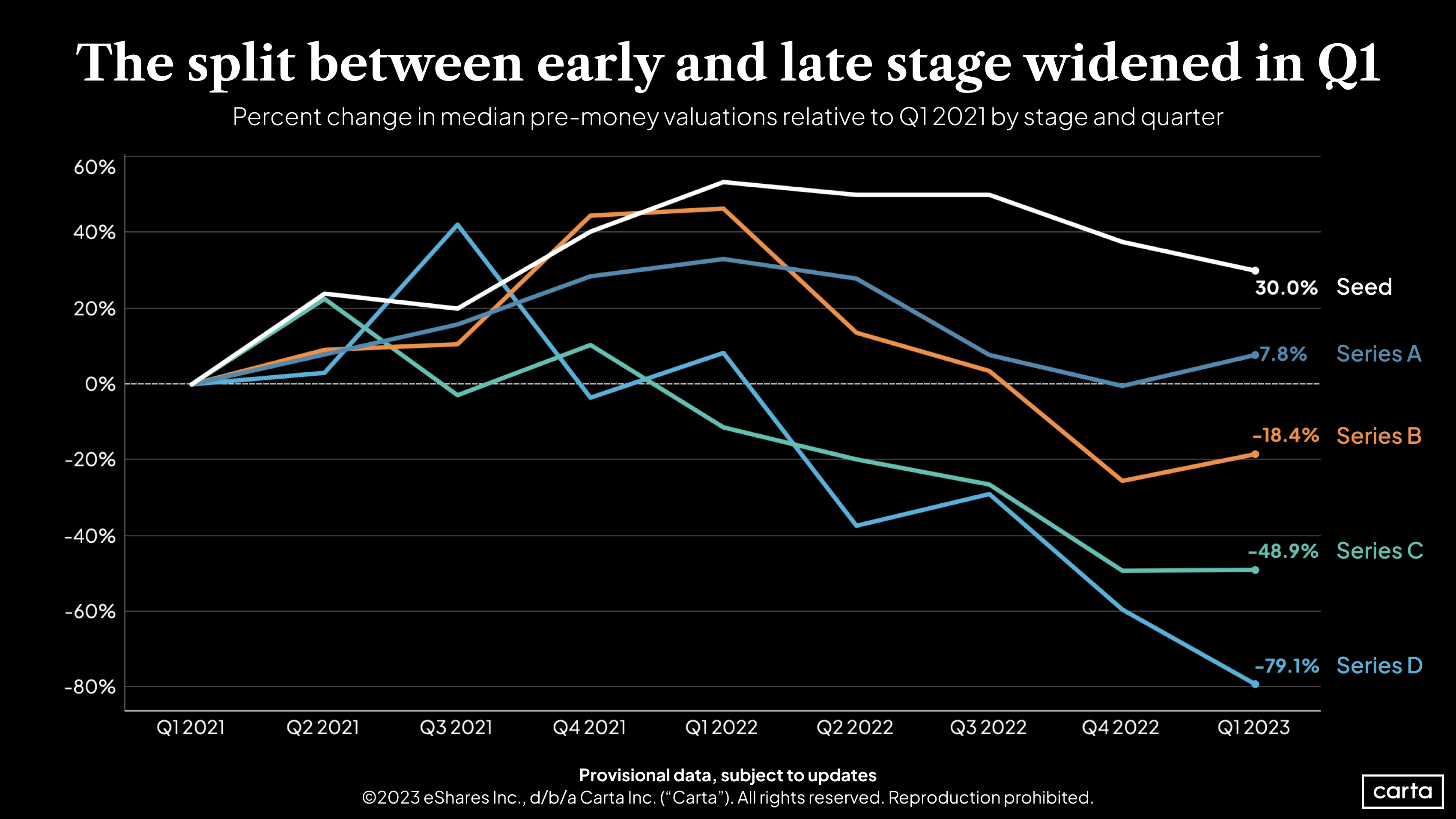

2. [Valuation] 기업가치 하락세는 다소 진정

주주명부 및 벤처펀드 관리 서비스를 제공하는 Carta의 집계에 따르면 2022년 1분기부터 내리막길을 걷기 시작하던 시리즈A의 기업가치는 하락세를 멈추고 다소 진정되는 모습입니다.

- 2023년 1분기 시드라운드를 진행한 스타트업이 책정한 프리머니 기업가치는 $13Mn, 시리즈A의 기업가치는 $40Mn으로 조사되고있어 전분기 대비 큰 차이가 없는 모습입니다.

|

|

|

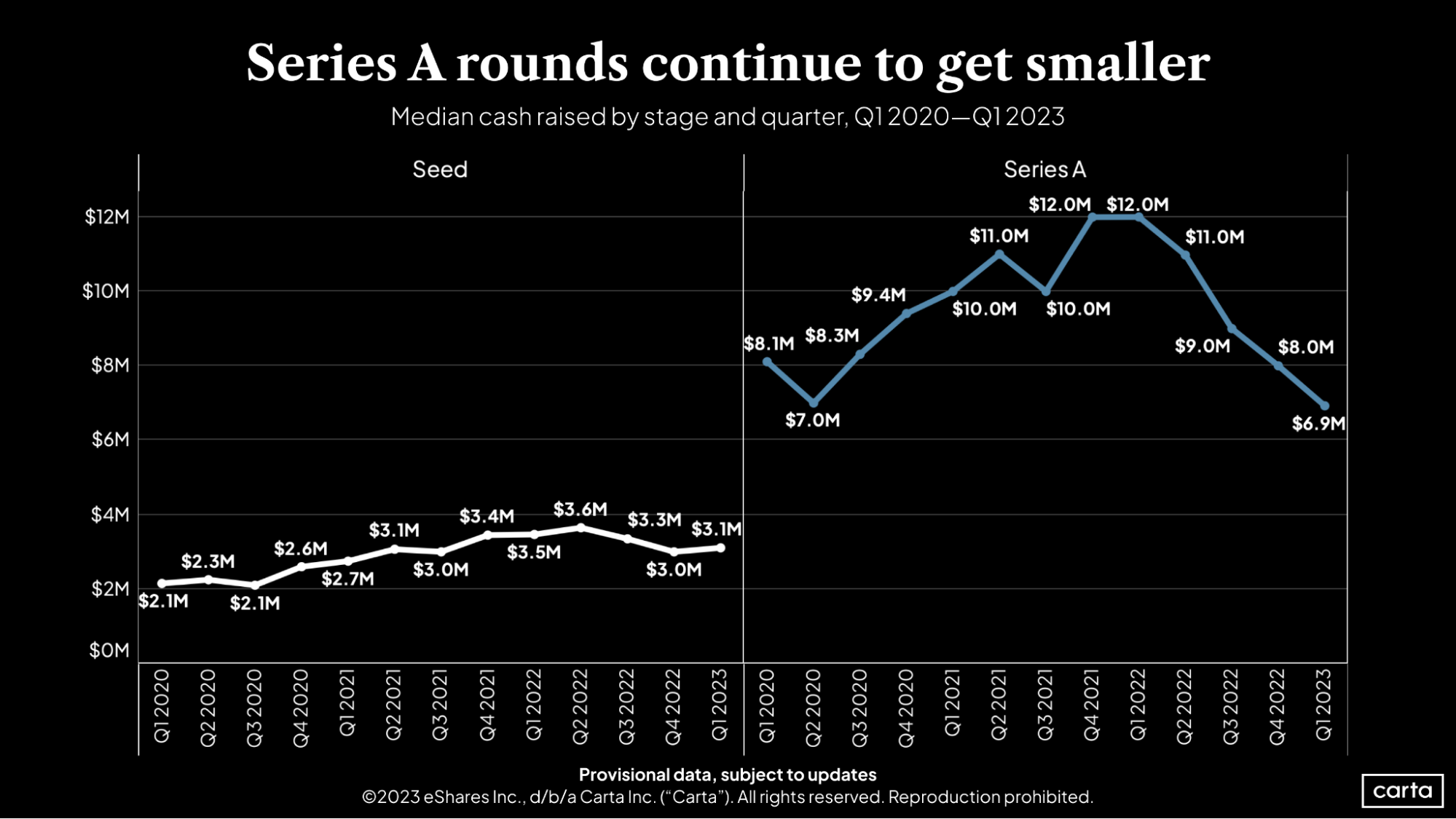

다만 시리즈A 라운드의 조달 규모는 계속 하락하고 있는 것이 특징입니다.

- 초기 스타트업의 자금조달이 점점 더 어려워지고 있다는 신호입니다.

- 또한 투자자들이 피투자사의 자금 조달 규모에서도 보수적인 입장을 취하며 포스트머니 기준으로 보수적인 기업가치를 책정하고 있다는 해석도 가능합니다.

|

|

|

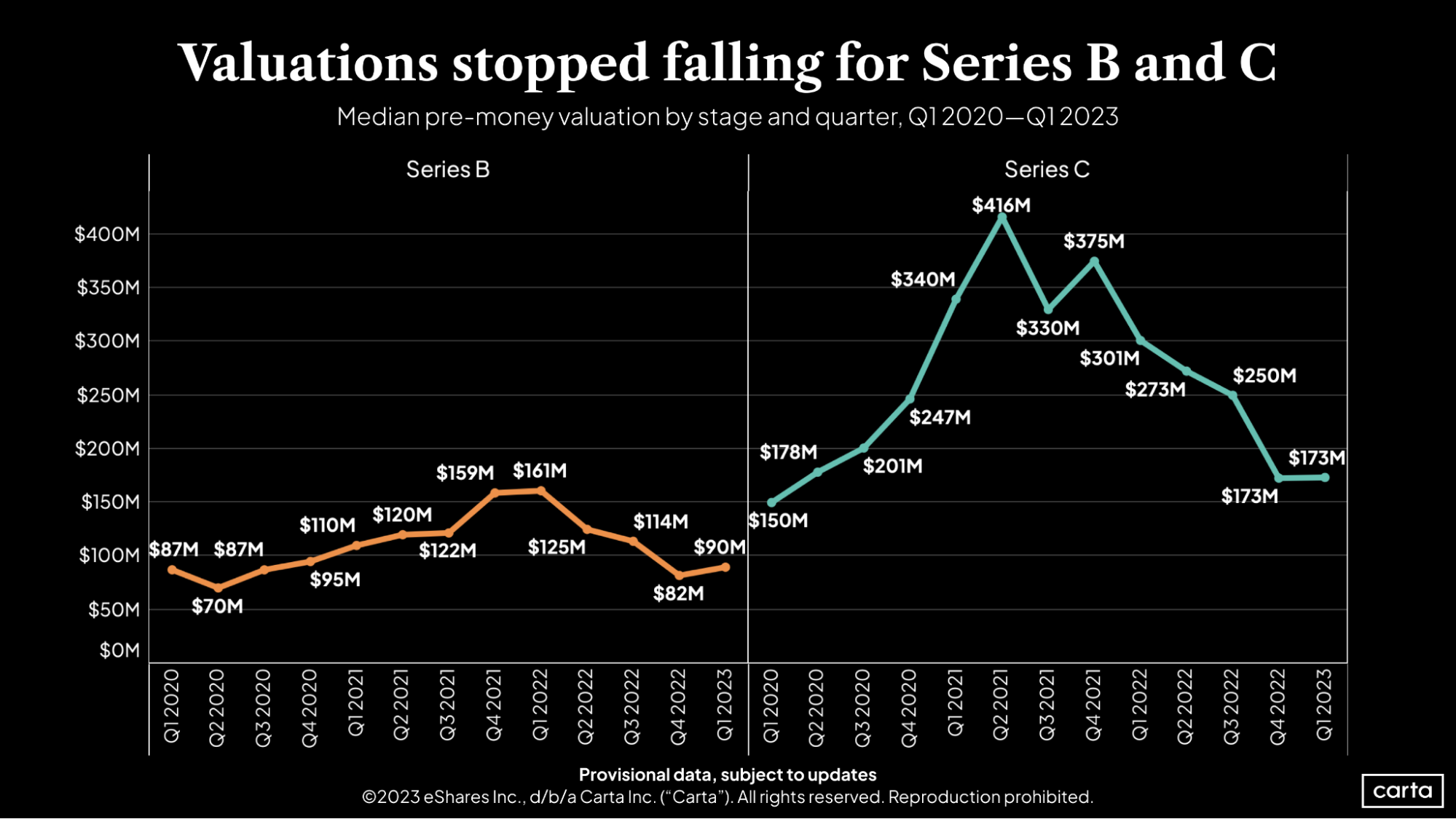

시리즈B 와 C 단계에서도 기업가치 하락세가 진정되는 모습이 동일하게 관측됩니다.

- 시리즈 B 라운드의 프리머니 중간값은 $90Mn, 시리즈C 라운드의 프리머니 중간값은 $173Mn 수준으로 집계되었습니다.

|

|

|

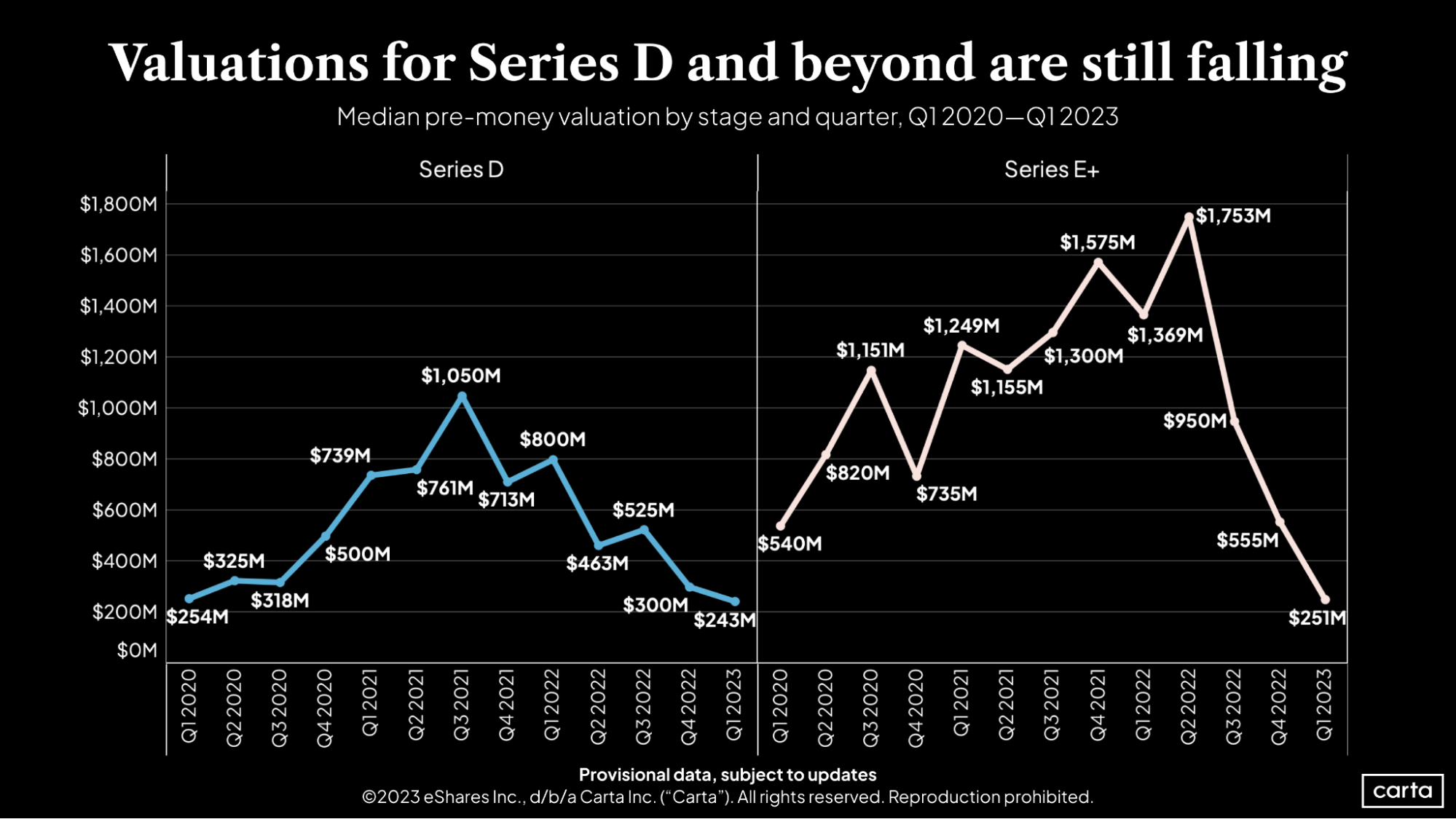

다만 IPO가 가까워지는 시리즈D 이상 단계에서는 기업가치 조정이 계속 이어지고 있습니다. 이는 여전히 비상장 스타트업의 기업가치가 상장 기업과 괴리가 존재한다는 의미로 받아들여집니다.

- 2023년 1분기 시리즈 D 라운드의 프리머니 중간값은 $243Mn, 시리즈E 이상 라운드의 프리머니 중간값은 $251Mn으로 조사되었습니다.

|

|

|

팬데믹이 한창이던 2021년 1분기 대비 각 라운드 단계 별 기업가치의 상대치를 비교해보면 초기와 후기 스타트업의 기업가치 조정이 어떤 양상을 보여왔는지 보다 명확히 파악할 수 있습니다.

- 시드와 시리즈A는 기업가치 측면에서 여전히 큰 폭의 조정없이 라운드가 완료되고 있습니다.

- 반면 시리즈B 단계부터는 후기로 갈수록 기업가치 조정 폭이 크게 나타나고 있습니다. 특히 시리즈D의 경우 2년 전 대비 기업가치의 80%가 하락한 수준에서 기업가치가 책정되고 있습니다.

|

|

|

3. [Stage] 가장 어려워진 라운드는 시리즈 B (feat. Tomasz)

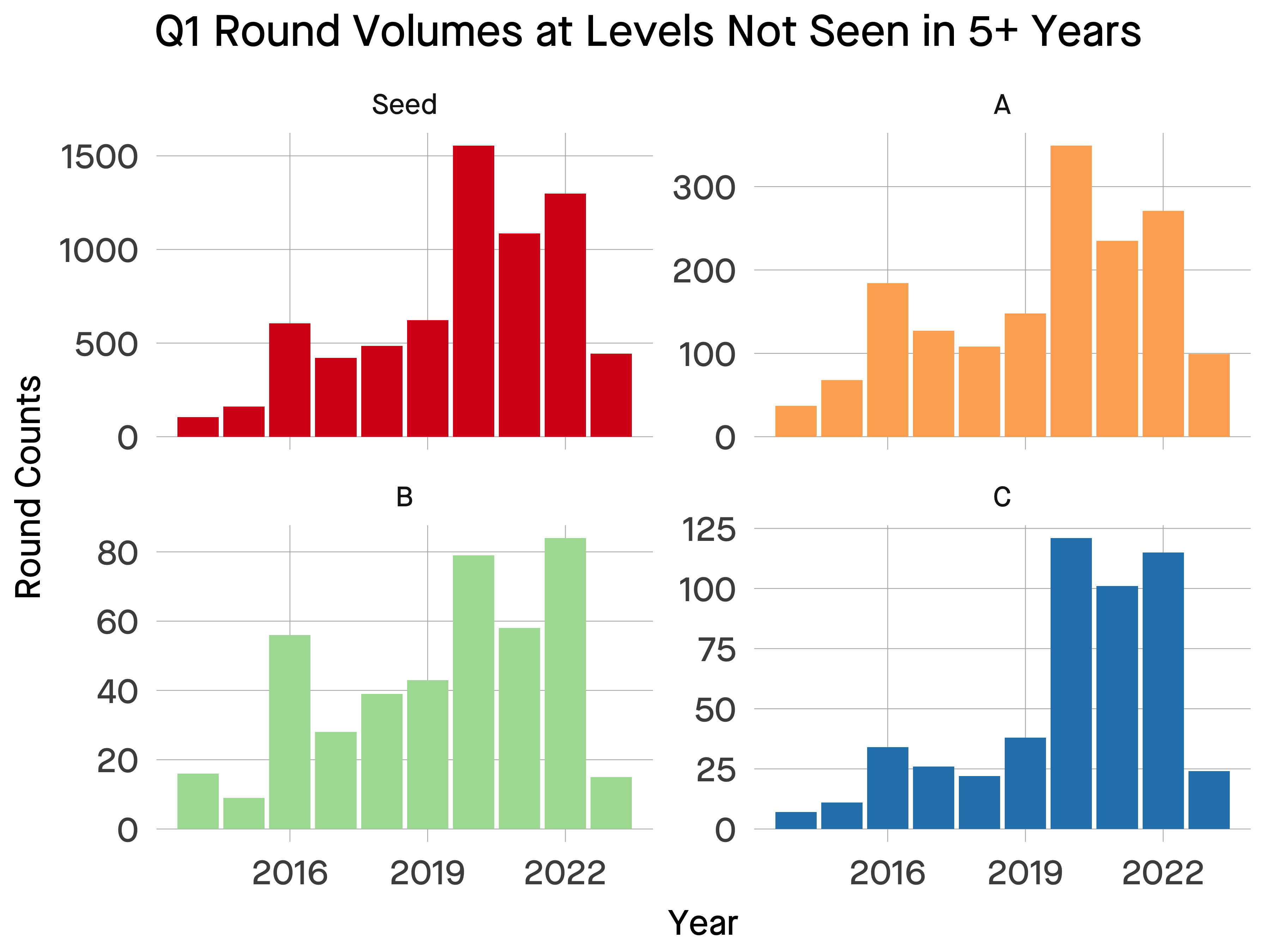

SaaS 기업의 데이터 기반 분석과 인사이트로 유명한 실리콘밸리 벤처캐피탈리스트 Tomasz의 분석에 따르면 2023년 1분기 벤처투자 건수는 모든 단계에 걸쳐 '미니 혹한기'라고 불렸던 2015년 이후 최저치를 기록하고 있습니다.

|

|

|

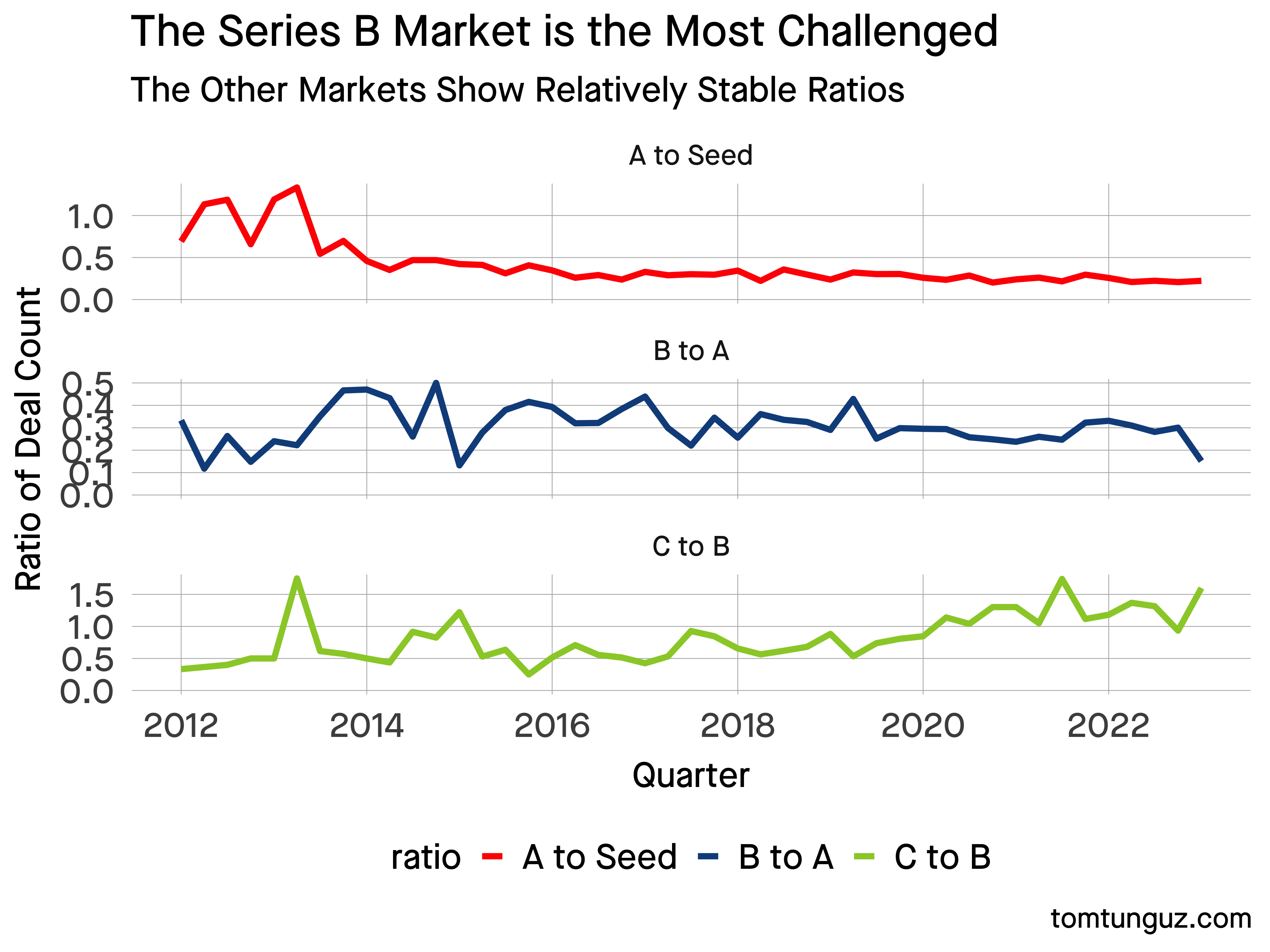

또한 시드에서 시리즈A, 시리즈A에서 시리즈B, 시리즈B에서 시리즈C로 간 기업의 비중을 분석해보면 유난히 난이도가 높아진 라운드가 어디인지 알아볼 수 있습니다.

- 시드에서 시리즈A, 시리즈B에서 시리즈C로 이행한 '생존율'의 경우 이전 트렌드와 큰 차이가 없는 상황입니다. 성과가 좋은 스타트업은 여전히 펀딩이 가능하다는 해석입니다.

- 다만 시리즈A에서 시리즈B로 이행한 기업의 비중은 작년 하반기부터 눈에 띄게 하락한 모습입니다. PMF 단계를 넘어 본격적인 성장가속화 단계를 의미하는 시리즈B에 대한 투자자들의 눈높이가 한 층 높아졌음을 의미합니다.

- 또한 Tomasz는 지난 2년 간 역대 규모의 시리즈A를 조달하는데 성공한 스타트업들이 최대한 다음 라운드를 늦추면서 시장 상황을 지켜보는 점 또한 영향을 미치고 있다고 분석합니다.

|

|

|

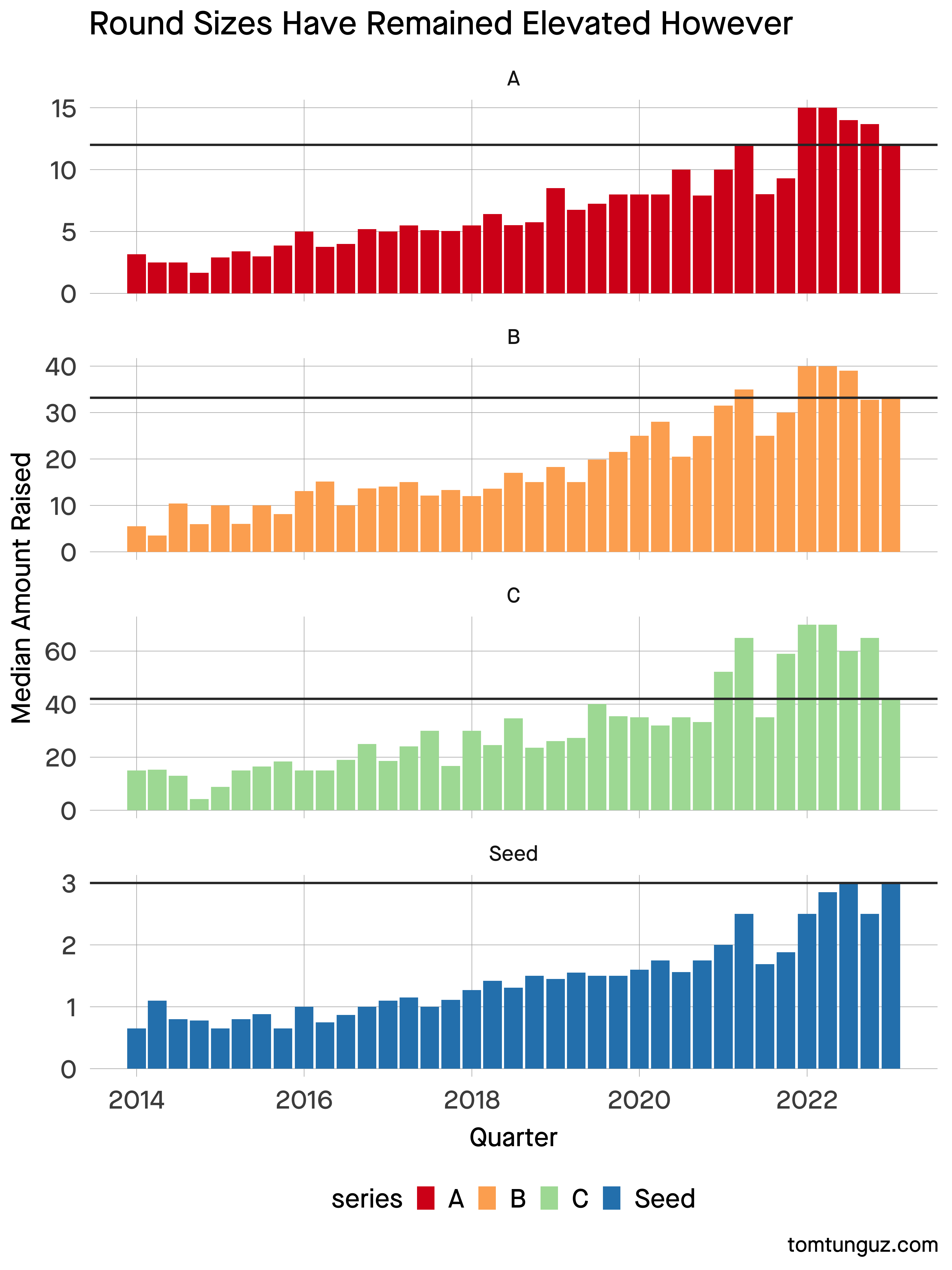

각 라운드 별 평균 투자유치 규모는 앞의 Carta의 분석과 마찬가지로 시드를 제외한 모든 라운드에서 계속 하락하는 추세가 이어지고 있습니다.

- 하지만 과거 10년의 추세에 비교해보면 투자유치 규모는 피크 대비 10 - 15% 조정되었을 뿐 여전히 상승하는 추세를 보이고 있습니다.

- 시드라운드의 조달 규모 중간값은 $3Mn으로 형성되고 있으며, 꾸준히 상승하는 추세입니다.

|

|

|

4. [Term] 점점 빡빡해지는 투자 조건

얼마 전 JP모건에 인수된 '스타트업 투자계약 자동분석 및 인텔리전스' 서비스를 제공하는 Aumni가 최근 자사 데이터를 분석한 자료를 토대로 2022 Venture Beacon 리포트를 발간하였습니다.

- 직전 라운드 대비 기업가치를 낮춰 진행하는 다운라운드의 비중은 2022년 1분기 2%에서 2023년 1분기 12%로 높아졌습니다.

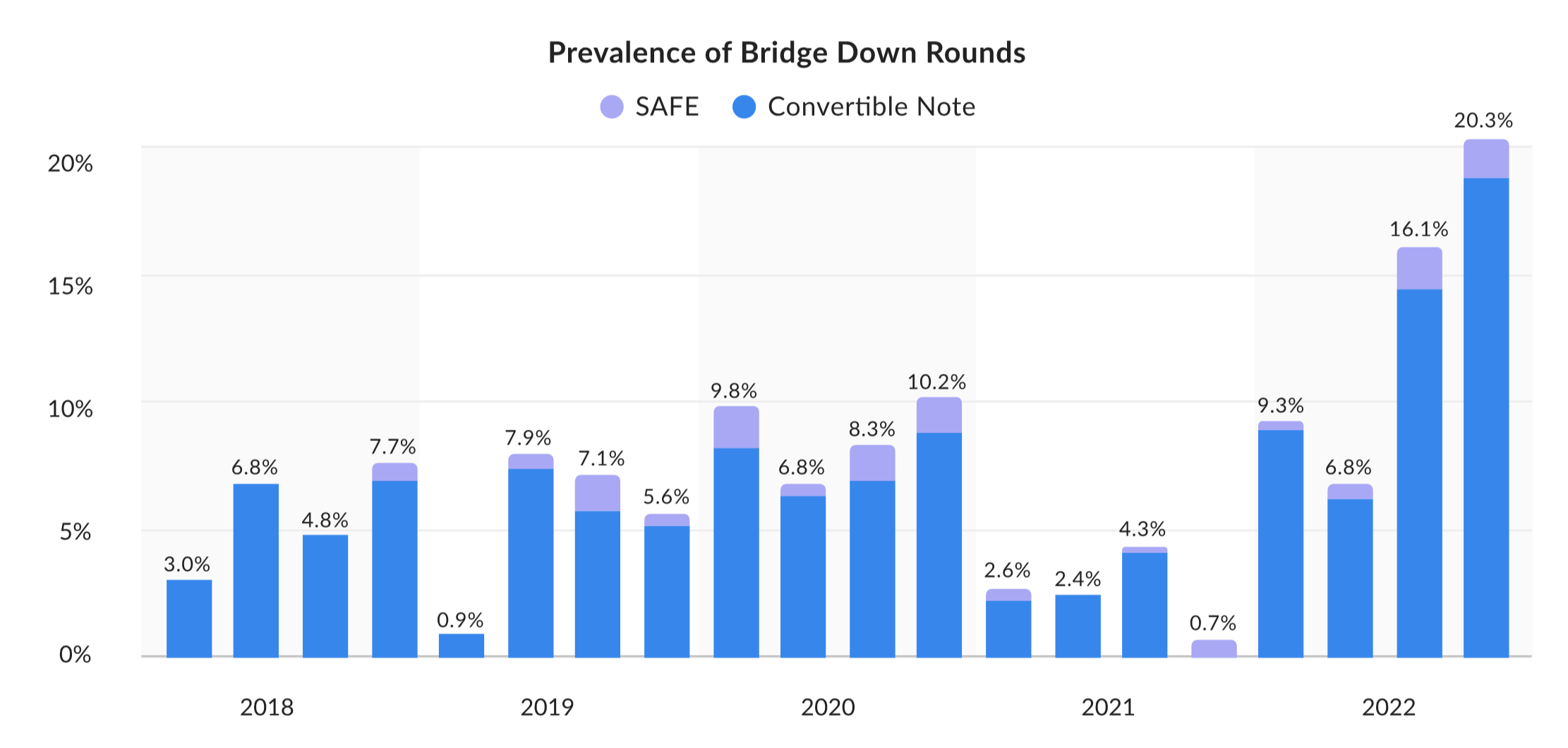

- 특히 런웨이를 늘리기위해 진행하는 브릿지라운드에서 직전 대비 낮은 기업가치 상한선을 적용한 '브릿지다운라운드'의 비중이 2022년 3분기부터 빠르게 늘어나고 있습니다.

|

|

|

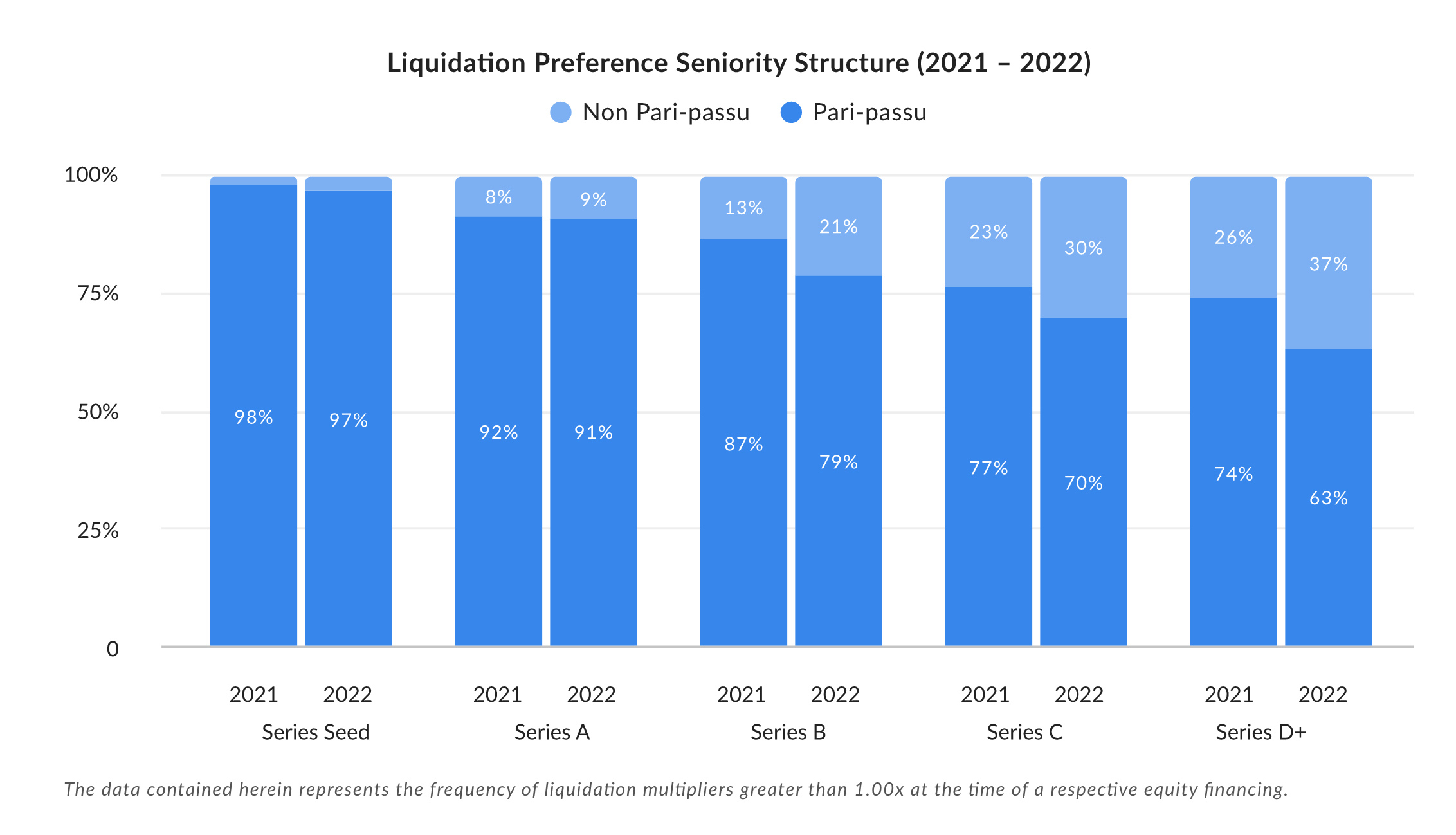

후기 투자자의 청산 우선권의 순위를 높이는 계약의 비중 또한 2021년 대비 눈의 띄게 높아진 상황입니다.

- 2022년 시리즈B 단계에서 Senior Liquidation Preference가 적용되는 비중이 빠르게 늘어나고 있습니다.

- 시리즈D 이상의 경우 약 40%에 가까운 라운드에 Senior Liquidation Preference 조항이 포함된 것으로 조사되었습니다.

|

|

|

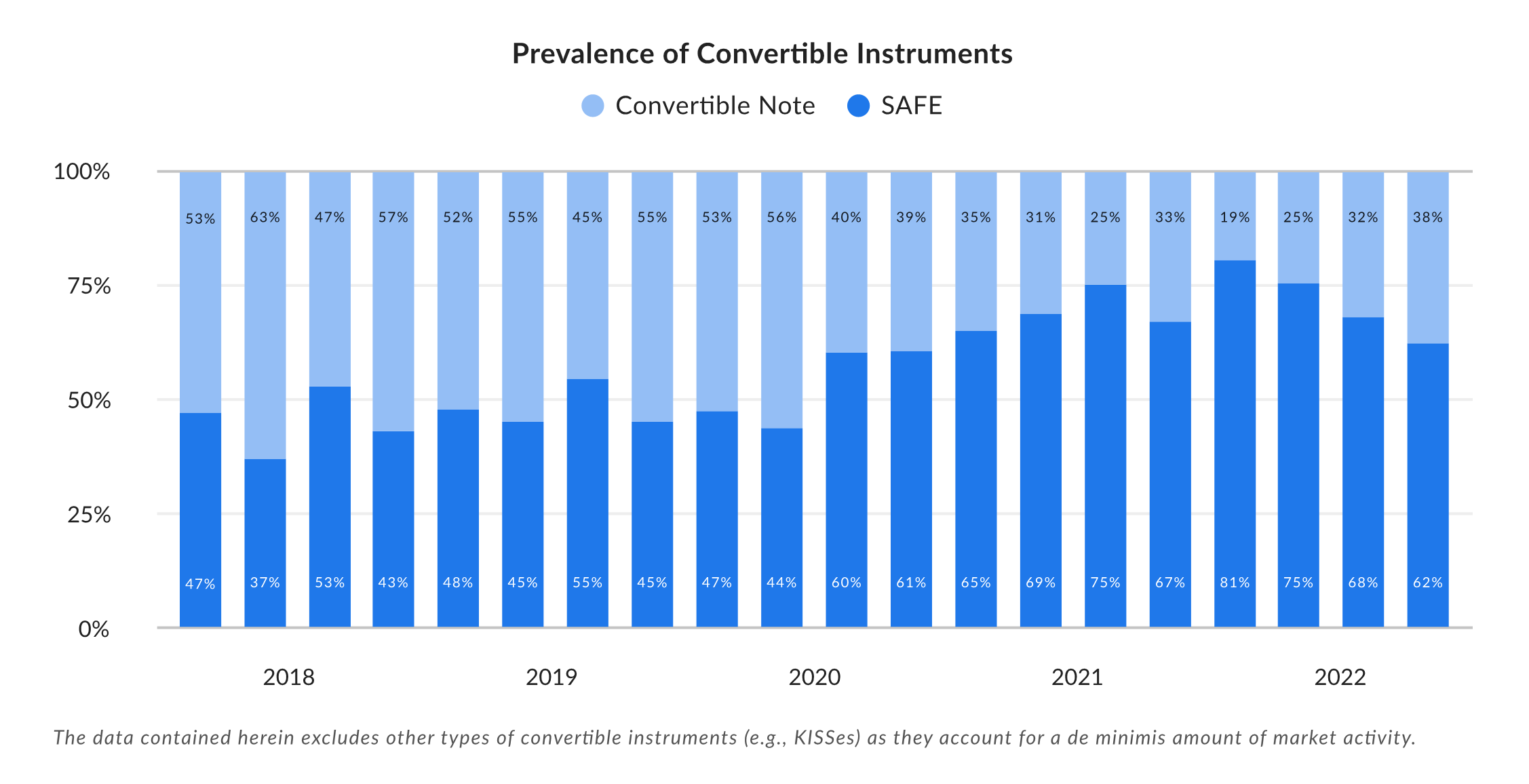

브릿지라운드에 활용되는 계약의 형태 또한 지난 2년 간 간편한 SAFE의 비중이 압도적으로 많아졌으나 최근 다시 컨버터블노트의 비중이 증가하고 있습니다.

- SAFE는 계약에 소요되는 시간과 노력을 단축할 수 있지만 증권 발행 등을 뒤로 미루는 형태이기 때문에 법적인 투자자 권리에서 빈틈이 존재하는 단점도 있습니다.

- 반면 상환에 대한 조항을 구체적으로 명시하고 투자자의 법적 지위도 명확한 컨버터블노트는 불황기일수록 투자자들의 선호도가 높습니다.

|

|

|

5. [Prediction] 시장 회복은 2024년 이후로

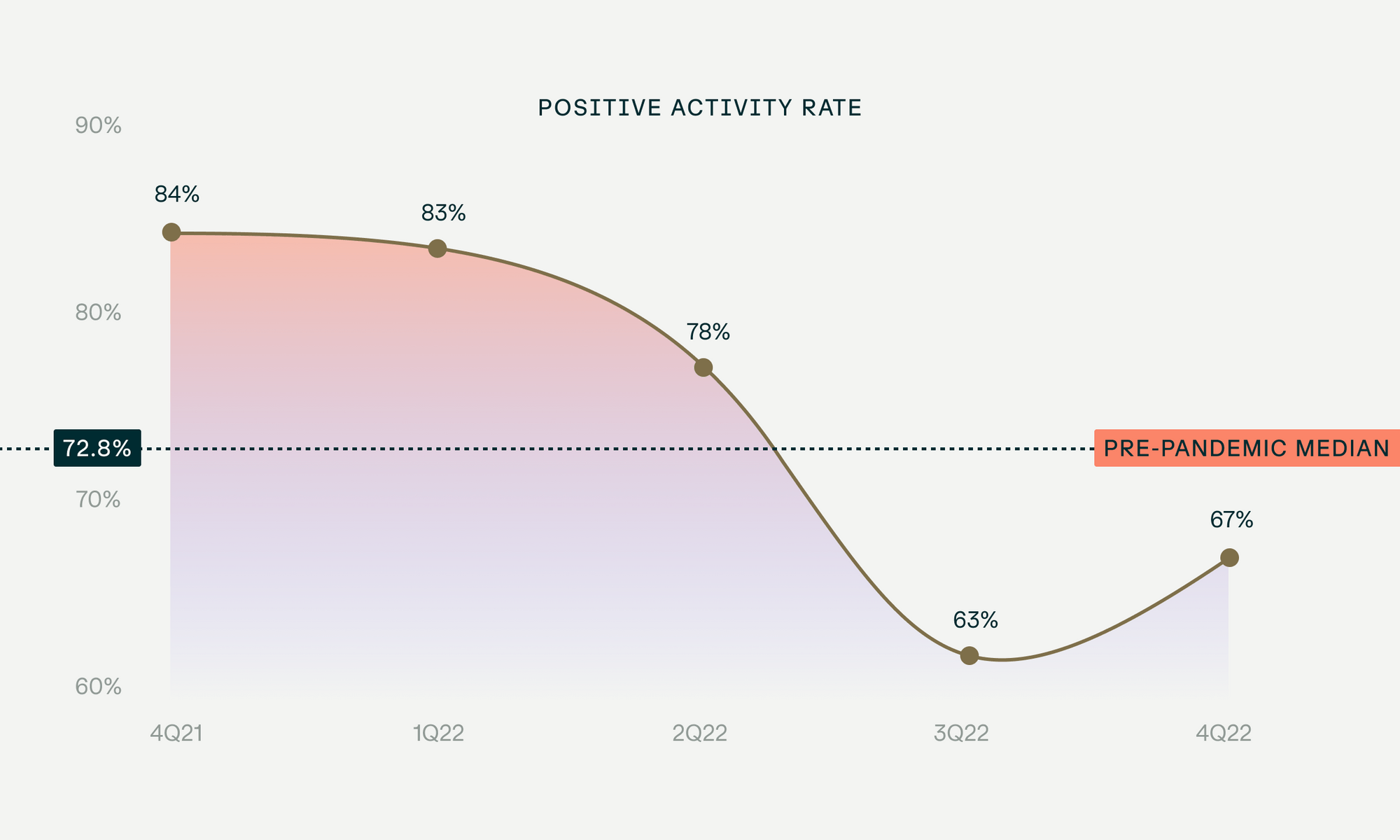

AngelList는 자사 데이터 분석을 통해 벤처 투자 환경이 회복되는 시점을 2024년 이후로 예측하고 있습니다.

- 클로징 된 투자 건 중 기업가치가 상승한 '마크업' 거래의 비중으로 측정하는 'Positive Activity Rate'은 여전히 팬데믹 이전보다도 낮은 67% 수준입니다.

- 주식 시장 대비 시차가 존재하는 비상장 시장의 조정 사이클 고려 시 2023년 주식시장 회복에도 불구, 비상장 투자 환경은 2024년이 되어서야 회복될 것으로 전망됩니다.

|

|

|

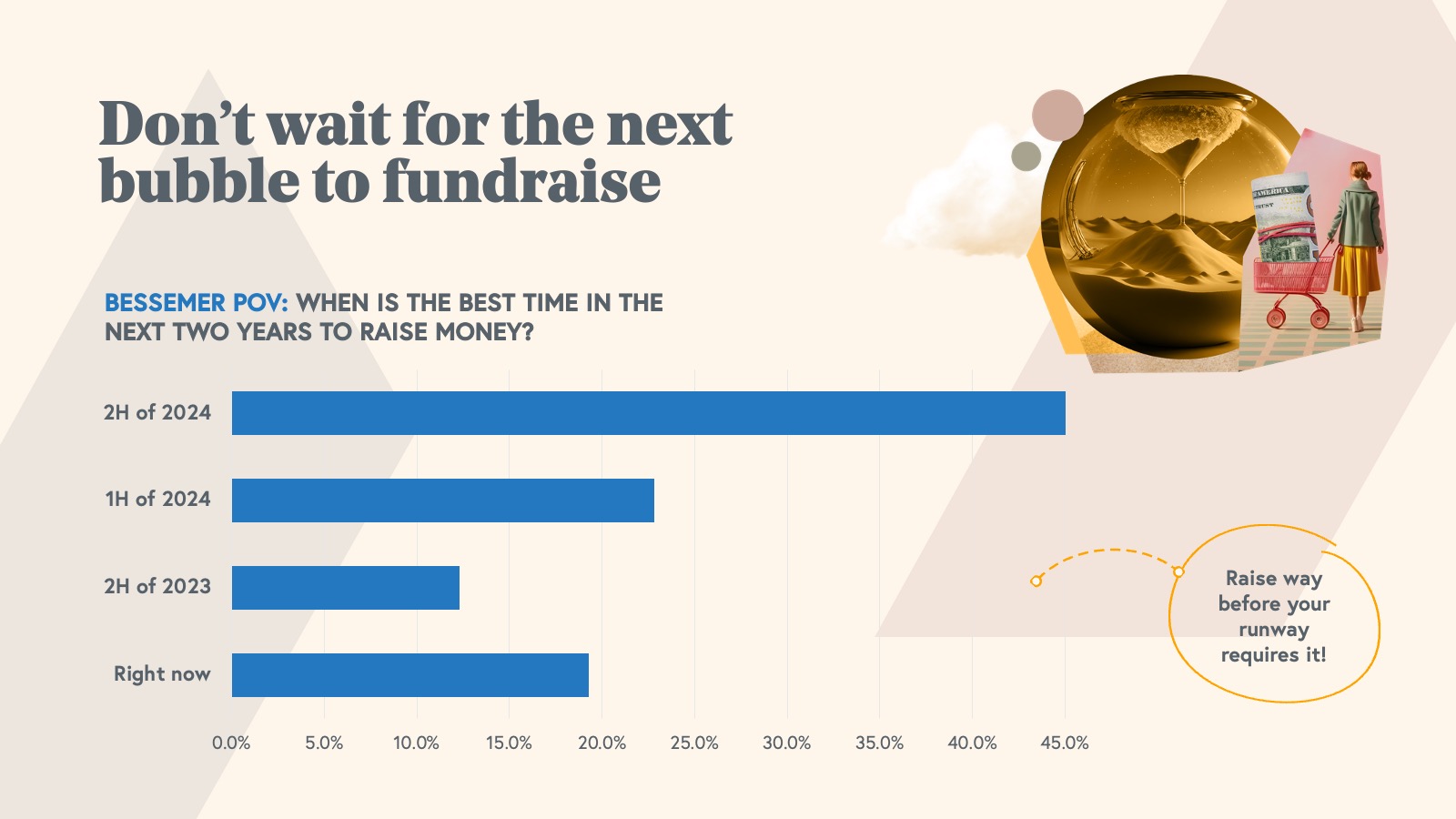

이번 주 공개된 Bessemer Venture Partners의 'State of the Cloud 2023' 보고서에 따르면 자사 벤처캐피탈리스트들 또한 다음 라운드를 진행하기 가장 적합한 시점으로 절반에 가까운 인력이 2024년 하반기를 꼽았습니다.

|

|

|

"The best time to fundraise is when you do not need the money’’

물론 외부자금조달에 의존한 스타트업 입장에서 펀딩 시점을 선택할 수는 없겠지만 가용자금이 충분히 남아있을때 어떻게든 추가 펀딩자금을 조달하는 것을 추천한다는 것이 가장 일반적인 조언입니다.

2023년 1분기 현황을 종합해볼 때 아직까지 시장 회복을 이야기하기에는 이른 시점이란 점을 알 수 있습니다. 스타트업과 벤처캐피탈 모두 당분간 자금조달 및 투자에서 신중할 수 밖에 없는 시기가 이어질 전망입니다.

|

|

|

이번 InsightEDGE 뉴스레터는 어떠셨나요?

InsightEDGE는 Technology + Business + Investing의 접점에 있는 다양한 컨텐츠를 다룹니다. 아래 버튼을 눌러 앞으로 만나고 싶은 컨텐츠를 알려주세요!

|

|

|

다양한 채널을 통해 CapitalEDGE를 만날 수 있습니다. |

|

|

|