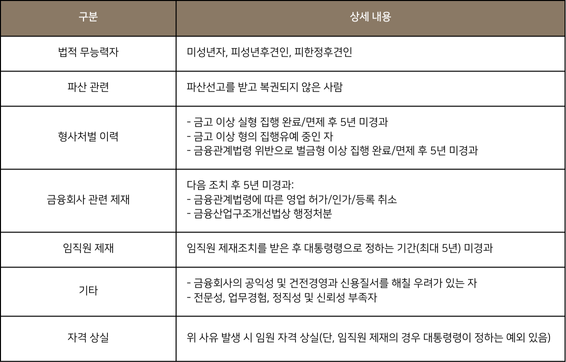

마치 금융감독원장은 학교의 대소사를 결정하는 교장선생님처럼 검사 결과를 금융기관에 통보하고 필요한 조치를 요구할 수 있습니다.

이 조치들은 학교 생활기록부처럼 여러 단계로 나뉩니다. 가장 심각한 '문책사항'부터 시작해서, '자율 처리 필요 사항', '주의 사항', '변상 사항', 그리고 '개선 사항'까지 있죠.

학교라고 가정하고 예를 들어보죠. 문책 사항은 교장실에 불려 가야 하는 잘못에 해당합니다. 금감원장이 직접 징계나 제재조치를 할 수 있는 단계로 법규 위반이 발견될 경우 경고장, 행정 처분 등 무시무시한 징계가 ‘강제’로 내려질 수 있습니다🚥

자율 처리 필요 사항은 교장 선생님이 아닌 담임 선생님 격인 해당 기관장이 자율적으로 조치를 할 수 있는 경우로 주로 위반 사항 재발 방지를 위해 진행됩니다. 주의 사항은 경미한 위법·부당 행위로 학교로 치면 ‘반성문 제출’에 해당하는 사유서 제출 정도가 되겠네요.

이외에도 주의, 변상, 개선 등도 금감원장은 ‘권고’할 수 있는데요. 걸리기 전에 알아서 잘하고, 고칠 게 있으면 고치라고 요구할 수 있는거죠.

그런데 금융회사나 금융감독원이 제재를 하기 위해서는 누가 언제 위법 행위를 했는지 파악해야 하는데요. 그렇다면 임직원들의 불법 행위는 어떻게 적발되는 걸까요? 회사가 알아볼 수 있는 제도가 있을까요? 아니며 특정 기관에서 통보를 해주는 걸까요⁉️ |