투자 업계에서 1월은 항상 전년도 시장 동향을 분석하는 자료들이 쏟아지는 시점입니다. 국내에서도 지난 주 중소기업벤처부의 보도자료를 통해 한국의 연간 벤처 투자 집행 규모가 10년 만에 처음으로 감소하였다는 점이 알려졌는데, 이를 통해 벤처 투자 혹한기가 어느 정도 현실이라는 점을 데이터로도 확인할 수 있었습니다.

해외, 특히 미국에서는 벤처캐피탈 협회에 해당하는 NVCA(National Venture Capital Association)가 피치북과 협업하여 벤처투자 통계를 매 분기 발표하고 있어 한국보다도 상세한 수준으로 시장 동향 데이터를 파악할 수 있습니다. 또한 벤처 투자 관련 백오피스 서비스를 제공하는 AngelList, Carta, Aumni와 같은 기업들은 외부 조사 기관이 확보하기 어려운 실제 투자 관련 데이터를 방대하게 수집하기 때문에 이를 활용하여 자체적으로 분석한 데이터를 꾸준히 발표하고 있습니다.

현재 벤처투자와 관련한 통계 데이터가 국내 스타트업에게도 중요한 이유는 간단합니다. 첫째, 해외에서 펀딩을 준비하거나, 해외투자자로부터 투자를 유치하고자 한다면 해외에서 통용되고 있는 각 투자 단계별 기업가치, 투자 규모, 희석 수준, 기대되는 지표에 대한 컨센서스를 파악하는 것이 승률을 높여줍니다. 현지의 투자자도 알고 스타트업도 아는 데이터를 나만 모른다면 그만큼 투자 유치 시 맥을 잡기 어렵기 때문이죠.

둘째는, 실리콘밸리의 투자 트렌드가 결국 3 - 6개월의 시차로 국내 시장에도 반영이 되기 때문에 국내에서도 선제적으로 시장에 대응할 수 있습니다. 사실 실리콘밸리의 경우 올해 1월만 놓고 보면 지난 12월 대비 눈에 띄게 투자가 활발해진 모습입니다. 시리즈A 이전 단계는 오히려 예전으로 돌아갔다는 느낌이 들 정도로 매일매일 투자 유치 뉴스가 나오고 있으니 말이죠. 아마 지금 분위기가 이어진다면 1분기 이후 국내의 스타트업 투자 열기도 다시 반등할 수 있다고 조심스럽게 예측해봅니다.

이번 VC Temp Check에서는 2022년의 동향을 보다 상세하게 분석한 Carta, AngelList 및 Forge의 리포트를 중심으로 현재 실리콘밸리 투자 현황을 체크하며 '지금' 벤처 투자의 가장 정확한 온도를 파악해보고자 합니다.

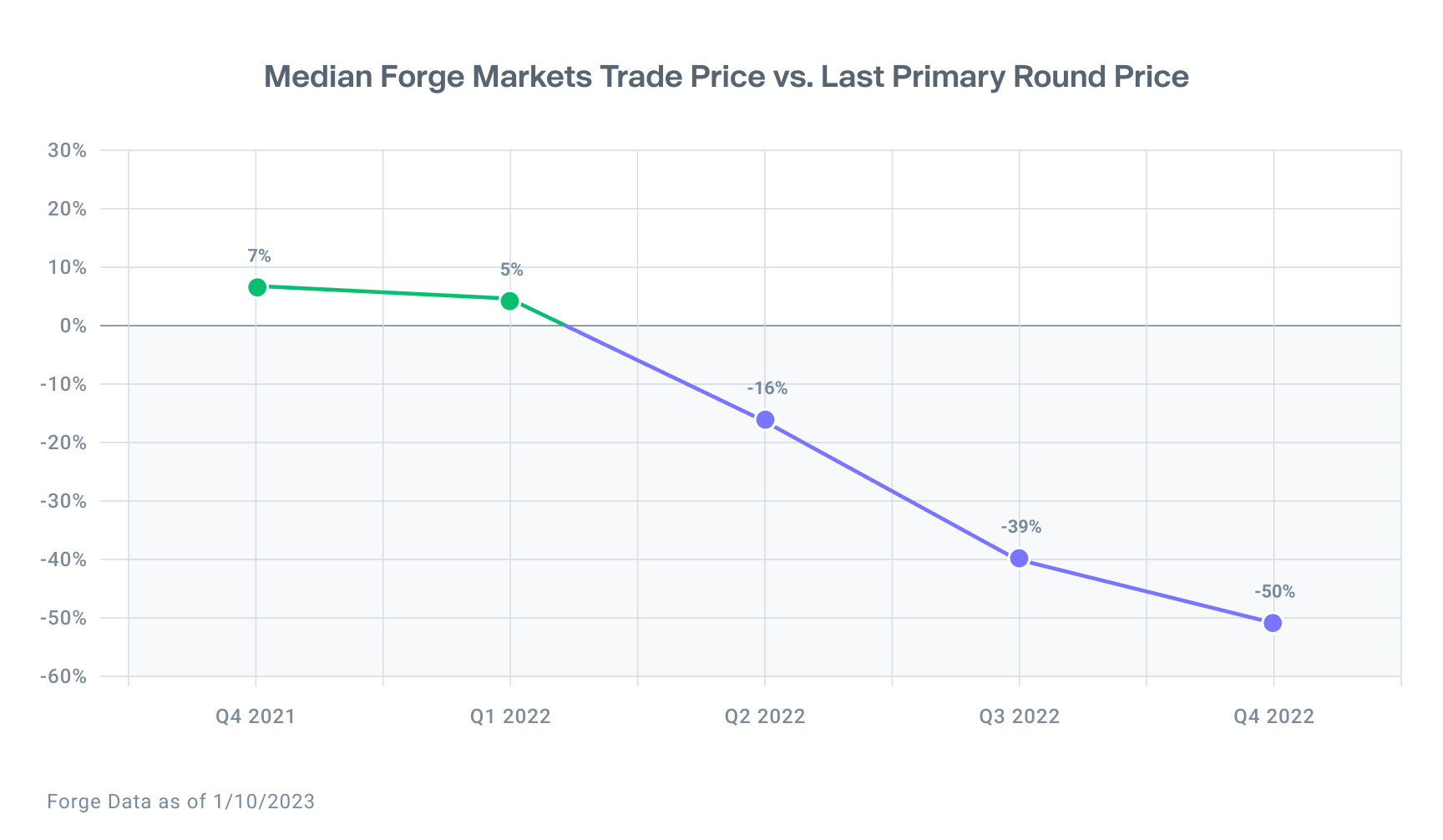

투자 활동 동향 - 2022년 전체가 아닌 2022년 4분기를 봐야

지난 뉴스레터에서 언급한 것처럼 2022년의 벤처 투자는 상반기와 하반기의 분위기가 극명하게 갈렸던 한 해였습니다. 2021년의 투자 열기가 이어지던 2022년 상반기에는 여전히 전년 수준의 투자가 이어졌지만 하반기부터 급격하게 투자가 위축되는 것을 누구나 체감할 수 있었기 때문입니다.

1) 2022년 4분기 투자 실적은 규모 및 건수 측면에서 2018년 이후 최저 수준

Carta의 분석에 따르면 2022년 4분기의 미국 벤처 투자 집행 규모는 총 280억 달러 규모로 추정되며, 이는 이전 연도들의 같은 분기와 비교할 경우 2018년 이후 최저 규모로 나타납니다. 특히 이전 5개년의 경우 항상 4분기에 투자 집행 규모가 가장 크게 나타난 것을 확인할 수 있는데, 2022년의 경우 흐름이 완전히 역전되었다는 측면에서 작년 하반기 시장 분위기가 얼마나 급격하게 변화되었는지를 확인할 수 있는 대목입니다.

|