1분기 빅테크 기업 실적발표부터 AI 전략까지 IE Issue No. 10 | 2023.05.12 |

|

|

|

✅ 섹터 분석 ⬜ 벤처 투자 동향

⬜ 피치덱 소개 ⬜ 투자자 이야기 |

|

|

InsightEDGE - Tech Digest

상장 테크 기업을 분석합니다 |

|

|

01 빅테크 1분기 실적 총정리

03 Stock Performance |

|

|

미국 5대 빅테크 기업들의 1분기 실적 발표가 완료되었습니다. 투자자들이 빅테크 기업의 실적에 주목하는 이유는 크게 세 가지로 요약됩니다.

- 빅테크 기업의 주가는 미국 기술주 투자 흐름의 향방을 결정하는 중요한 시그널들을 내포하고 있습니다.

- 빅테크 기업들의 사업이 하드웨어와 소프트웨어, 클라우드 및 전자상거래까지 다양한 분야에 걸쳐있어 이들의 실적 변화는 실물경기의 흐름을 보여주는 지표로도 유용합니다.

- 빅테크 기업이 실적발표 Q&A에서 제시하는 내용들은 미래 기술 투자에 대한 인사이트를 제공합니다.

이번 주 WeeklyEDGE에서 언급한대로 5대 빅테크 기업들은 낮아진 성장률로 인해 고전하고 있습니다.

- 올해 1분기 5대 빅테크 기업의 총 매출액은 $373.5Bn으로 전년 동기 대비 4% 성장에 그쳤습니다.

- 기업 별 매출 YoY 성장을 살펴보면 아마존이 9.4%로 가장 양호하였으며 마이크로소프트 7.1%, 알파벳과 메타 모두 2.6%, 애플은 -2.5%의 역성장을 기록하였습니다.

|

|

|

줄어드는 이익 규모는 모든 빅테크 기업들이 안고 있는 고민입니다.

- 5개 사의 2023년 1분기 영업이익은 총 $80.1Bn을 기록하였습니다. 규모로는 애플과 마이크로소프트가 전체 빅테크 이익 규모의 63%를 차지하고 있습니다.

- 구조적으로 이익규모가 낮은 아마존을 제외할 경우 마이크로소프트의 분기 영업이익이 전년 동기 대비 유일하게 증가(9.8%)한 반면 애플, 알파벳, 메타는 모두 분기 영업이익 규모가 전년 대비 감소한 것으로 나타났습니다.

|

|

|

빅테크 기업들의 실적을 입체적으로 분석하기 위해서는 기업별이 아닌, 사업부문 별 트렌드를 함께 보는 것도 의미가 있습니다.

오늘 분석에서는 빅테크 기업들의 실적을 1. 전자상거래 2. 클라우드 3. 온라인 광고 4. 앱 & 디바이스 5. 하드웨어로 나누어 시장 동향을 살펴보고자 합니다.

|

|

|

1️⃣ 전자상거래 (아마존 + 쇼피파이)

미국의 아마존은 한국의 쿠팡, 미국의 쇼피파이는 한국의 네이버스토어와 비교할 수 있습니다. 따라서 두 기업의 실적은 미국 전자상거래 시장 동향을 보여주는 지표로 활용할 수 있습니다.

- 팬데믹 기간 연간 50% 이상의 성장률을 기록했던 미국 전자상거래 시장은 최근 10 - 15% 수준으로 성장률이 낮아졌습니다.

- 두 기업의 2022년 1분기 판매 실적은 전년 대비 10.6% 증가하는데 그쳤지만 2023년 1분기는 전년 대비 12.5%로 성장률이 소폭 증가하며 시장이 회복되는 모습을 보이고 있습니다.

- 특히 쇼피파이는 2023년 1분기 YoY 기준 매출이 14.8% 성장하며 지난 분기 대비 나아진 성장세를 보인 덕에 실적 발표 이후 주가가 24% 상승하였습니다.

|

|

|

2️⃣ 클라우드 (아마존 + 마이크로소프트 + 구글)

클라우드 사업은 여전히 빅테크 기업들의 현금창출력을 지탱하는 효자 종목입니다. 2023년 1분기 클라우드 3사의 매출은 $50.9Bn을 기록하였으며, 이는 전년 동기 대비 17.7% 성장한 수준입니다.

- 1분기 클라우드 사업 매출 규모는 아마존의 AWS가 $21.4Bn, 마이크로소프트의 Azure가 $22.1Bn 그리고 구글의 GCP가 $7.5Bn을 기록하였습니다.

- 다만 기저효과에 따라 매 분기 매출의 YoY 성장률은 3Q22 25.6% > 4Q22 21.5% > 1Q23 17.7%로 낮아지고 있는 추세입니다.

- 오픈AI를 파트너사이자 클라우드고객으로 확보한 마이크로소프트가 앞으로도 꾸준한 클라우드 실적 성장을 달성할 것으로 예상됩니다.

|

|

|

3️⃣ 온라인광고 (구글서치 + 유튜브 + 메타)

구글과 메타의 핵심 수입원인 온라인 광고는 경기 침체의 직격탄을 맞으며 2021년 2분기 이후부터 정체된 모습을 보이고 있습니다. 2023년 1분기 알파벳과 메타의 광고 매출은 $75.2Bn을 기록하였으며, 이는 전년 동기 대비 2.3% 성장한 수준입니다.

- 2022년 1분기에도 광고 매출은 연간 기준 16% 성장한 점에 비추어볼 때, 온라인 광고의 성장 둔화세가 확연히 나타나고 있습니다.

- 유튜브의 경우 2020년 4분기부터 광고 매출이 $6 - 7Bn 범위에서 머물고있어 더이상 성장하는 플랫폼이 아니라는 위기에 직면한 상황입니다.

- 페이스북과 인스타그램을 운영하는 메타의 광고 매출 또한 전년 대비 1.9% 성장에 그쳐 신규 성장 동력 발굴이 시급한 상황입니다.

|

|

|

4️⃣ 앱 + 디바이스 (애플 + 마이크로소프트 + 구글)

소비자 경기의 지표가 될 수 있는 빅테크 3사의 앱 및 디바이스 매출은 부진한 성적을 이어가고 있습니다. 참고로 '앱 + 디바이스'는 애플의 '웨어러블 및 서비스', 마이크로소프트의 '퍼스널컴퓨팅 - 게임 및 디바이스', 그리고 구글의 '웨어러블 및 안드로이드 매출'을 포함하고 있습니다.

- 빅테크 3사의 '앱 + 디바이스' 관련 매출은 2023년 1분기 $50.3Bn을 기록하였으며, 전년 동기 대비 0.6% 성장한 수치입니다.

- 블랙프라이데이 전후 급증하는 전자기기의 매출이 반영된 작년 4분기는 3년 만에 YoY 기준 매출 규모가 줄어들며 전 세계 소비자 경기가 하향곡선을 그리고 있음을 보여주고 있습니다.

- 다만 애플은 서비스 매출이 꾸준한 성장세를 보이며 실적 방어의 역할을 톡톡히 해내고 있습니다.

|

|

|

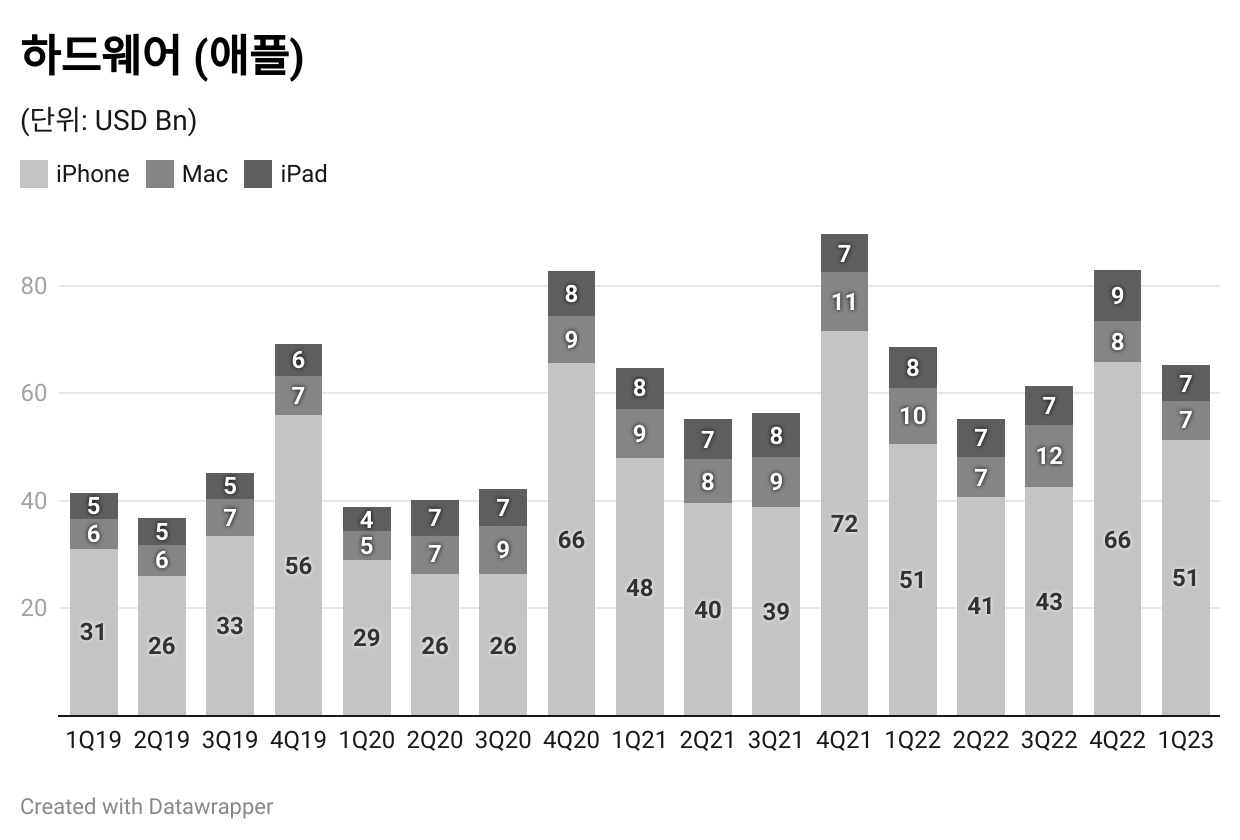

5️⃣ 하드웨어 (애플)

높은 영업이익률 덕분에 주가가 선방하고 있는 애플이지만 매출 둔화에 대한 타개책은 숙제로 다가오고 있습니다.

- 애플의 아이폰, 아이패드 및 맥 컴퓨터 관련 매출은 2023년 1분기 $65.2Bn을 기록, 전년 동기 대비 5.1% 감소한 수치를 기록하였습니다.

- 특히 지난 4분기에 이어 두 분기 연속 YoY 매출 감소를 기록한 애플은 앞으로 어떻게 성장성을 확보할 것인지가 핵심 과제로 떠오르고 있습니다.

|

|

|

메타 (NASDAQ:META)

올해들어 주가상승률이 가장 돋보이는 기업이 메타입니다. 하지만 2021년 11월 이후 주가하락폭이 제일 컸기 때문에 주가 반등 또한 두드러져보이는 착시 효과도 있습니다.

- 현재 시장에서 가장 중요하게 보는 수치는 메타의 '잉여현금흐름'입니다.

- 2022년 2분기 역대 최저 잉여현금흐름을 기록하며 실적 쇼크를 기록했던 메타는 이후 두 분기 동안 인력 구조 조정 및 영업현금 회복에 힘입어 실적 반등에 성공하였고 이러한 결과가 고스란히 주가에 반영되는 모습입니다.

|

|

|

메타 또한 실적발표에서 AI의 중요성을 강조하였습니다. 특히 메타는 지난 몇 년간 AI 시대에 필요한 인프라를 구축하기 위해 이미 많은 Capex 투자를 진행하였으며, 'AI 인프라' 시장을 주도할 수 있는 컴퓨팅 파워를 갖추고 있다고 이야기합니다.

- 메타의 기본 AI 정책은 '오픈소스'입니다. 1분기에는 연구진들을 대상으로 LLaMa LLM 모델을 공개하였으며, 최근에는 '이미지바인드'를 무료로 공개하였습니다.

- 메타는 AI를 활용하여 메타버스 세계가 가속화될 수 있다고 판단하며, 따라서 언론에서 이야기한 '메타버스 사업 축소'는 사실이 아니라고 강조하였습니다.

- "Mixed reality is built on a stack of AI technologies for understanding the physical

world and blending it with digital objects."

|

|

|

아마존 (NASDAQ:AMZN)

아마존은 현재 이중고를 겪고 있습니다. 팬데믹 기간 전자상거래 물류 및 라스트마일 관련 과잉 투자를 진행하여 이를 정상화하는 과정에서 실적이 하락하였으며, 1위를 달리던 클라우드 사업은 오픈AI를 등에 입은 마이크로소프트의 거센 도전에 직면하였습니다.

- 2021년 4분기부터 줄곧 적자를 기록해 온 북미 전자상거래 사업은 2023년 1분기 흑자로 전환하였습니다.

- 아마존 클라우드 사업은 2023년 1분기 영업이익률 24%를 기록하였으며, 이는 2019년 이후 분기 영업이익률 기준 최저 수준을 의미합니다.

|

|

|

아마존은 4월 18일 기업용 AI 클라우드 서비스 '베드록'을 출시하였습니다. 자체 클라우드 서비스인 AWS에 기업을 모이게 하는 B2B 서비스이며, 오픈AI의 ChatGPT API에 대항하기 위한 서비스의 성격이 강합니다.

- 베드록은 기업이 자체 AI를 개발할 수 있는 클라우드 서비스입니다. 모든 기업이 효율적이고 저렴하게 AI를 활용할 수 있는 기반이 되고자 하는데요. 자체 개발 LLM인 타이탄 외에도 여러 LLM을 제공합니다.

- AWS를 사용하는 많은 기업 고객이나 스타트업이 GPT-4 등장 이후 마이크로소프트의 클라우드 서비스로 전환해야 하는 고민을 하고 있을 때, 하나의 모델에 종속되지 않고 각 문제나 도메인에 따라 얼마든지 서로 다른 LLM을 선택해서 최적화하거나 커스터마이징 할 수 있다는 것을 보여주는 전략입니다.

|

|

|

마이크로소프트 (NASDAQ:MSFT)

마이크로소프트는 현재까지 AI 시대를 가장 잘 준비하고 있는 기업입니다. 이러한 선제적인 대응의 성과는 이번 실적 발표에서도 고스란히 드러나고 있습니다.

- 마이크로소프트는 2023년 1분기 YoY 매출성장률 7.1% 및 영업이익률 42.3%를 기록하였습니다.

- 마이크로소프트는 5대 빅테크 기업 중 성장률과 수익성을 동시에 달성하는 가장 이상적인 성과를 보여주고 있습니다.

|

|

|

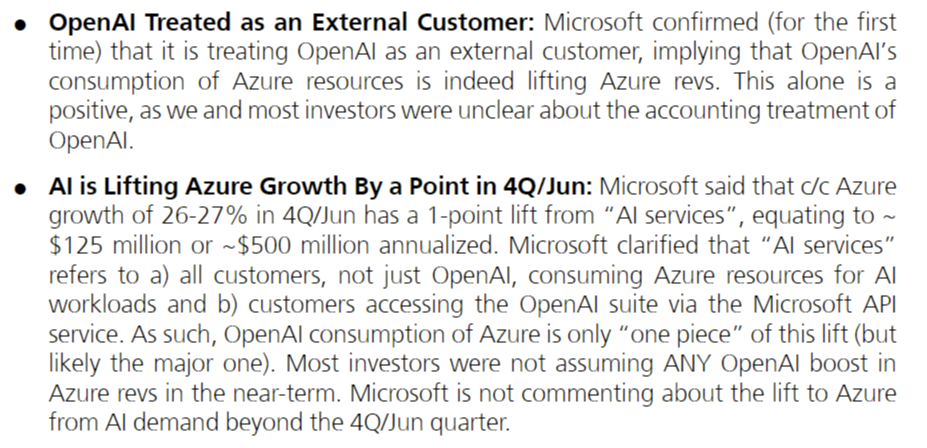

오픈AI로부터 창출되는 수익은 곧바로 마이크로소프트의 클라우드 매출에 반영되고 있습니다.

- 1분기 실적발표에서 마이크로소프트는 오픈AI를 '외부고객'으로 분류하여 회계처리를 하고 있음을 명확히 하였습니다. 이는 오픈AI의 클라우드 사용량이 늘어날수록 마이크로소프트의 클라우드 매출이 증가함을 의미합니다.

- 마이크로소프트는 'AI 관련 수요'로 인해 클라우드 사업의 매출성장률이 1% 가량 상승하였다고 밝혔습니다. 이는 수치로 따지면 $125 - 500Mn 규모이며, 아직까지 비중은 미미하지만 AI서비스가 실질적인 사업 성과로 이어지고 있음을 의미합니다.

|

|

|

2023년 상반기 주가 흐름은 메타 😁 마이크로소프트 & 애플 🙂 아마존 & 알파벳 😒 입니다.

- 메타의 주가 상승이 두드러집니다. 이는 앞에서 언급한대로 2022년 3분기 최악의 실적을 기록한 이후 실적 반등에 성공한 기대감이 반영된 것입니다.

- 마이크로소프트의 주가는 애플과 함께 선방한 모습입니다. 투자자들의 관심사가 성장성 뿐 아니라 수익성까지 확장되면서 투자 여력이 높은 기업들이 주목받고 있습니다.

- 아마존은 투자자들의 관심사에서 조금씩 멀어지는 모습입니다. 분위기 반전을 위해서는 제프베조스의 재등판과 같은 충격요법이 필요해 보입니다.

|

|

|

이번 InsightEDGE 뉴스레터는 어떠셨나요?

InsightEDGE는 Technology + Business + Investing의 접점에 있는 다양한 컨텐츠를 다룹니다. 아래 버튼을 눌러 앞으로 만나고 싶은 컨텐츠를 알려주세요!

|

|

|

본 콘텐츠는 CapitalEDGE 뉴스레터의 유료 독자를 위한 콘텐츠로 무단 재배포, 복사, 변경을 금지합니다

DISCLAIMER

This article is for informational purposes only and is not intended as professional financial advice. The information presented in this article is based on publicly available sources and is not intended to make stock price or management predictions. This media outlet makes no representations as to the accuracy, completeness, suitability, or validity of any information presented in this article and will not be held legally responsible for any errors, omissions, or delays in this information or for any losses, injuries, or damages arising from its display or use. |

|

|

|