서치펀드가 성공할 수 있는 이유는 무엇일까? IE Issue No. 24-04 | 2024.04.05 |

|

|

|

⬜ 섹터 분석 ⬜ 벤처 투자

⬜ 피치덱 소개 ✅ 투자자 열전 |

|

|

InsightEDGE - Pioneers

자본시장의 혁신가들에 대한 이야기를 전합니다 |

|

|

서치펀드(Search Fund)를 알아보자 (2) |

|

|

글로벌로 확산되고 있는 서치펀드(Search Fund)

최근 일본에서는 승계가 마땅치 않은 중소기업의 운영 대안으로 서치펀드가 주목받고 있습니다. 승계가 마땅치 않은 중소기업에게 경영의 대안을 마련해주고 취업 대신 회사를 인수하여 경영하고자 하는 젊은 기업가들을 지원하기 위해 현지 은행들이 관련 상품을 출시하는 등 적극적으로 이 분야에 뛰어들고 있다는 소식입니다.

서치펀드는 크고 작은 중소기업들이 산업 기반을 두텁게 형성하고 있고, 서치펀드 사이클을 잘 이해하는 투자자들이 존재하는 지역이라면 어디에서나 활용될 수 있는 모델입니다. 현재 스탠포드 경영대학원에서 기업가 정신 연구 센터 (Center for Entrepreneurial Studies)를 이끌며 스스로도 서치펀드를 통해 30대 후반에 경제적 자유를 이룬 피터 켈리 교수는 스페인의 IESE 경영대학원과 연계, 서치펀드의 글로벌 확산을 주도하고 있는 인물입니다.

|

|

|

글로벌 서치펀드 결성 현황 (IESE, Internationl Search Fund 2022) |

|

|

IESE에서 집계하고 있는 일본의 최초 서치펀드는 요시아키 쿠로사와가 2019년 설립한 JBS Partners 입니다. 2017년 IESE 경영대학원에 진학한 요시아키는 졸업 후 일본 최초의 서치펀드를 설립, 2년 8개월의 인수 대상 물색과 협상 과정을 거쳐 어린이용 교보재를 만드는 기업 Tao 인수에 성공하였습니다. 현재는 Tao의 CEO로 회사를 이끌며 기업가치 개선에 힘쓰고 있는 모습입니다.

서치펀드의 두 축 = 도전적 기업가 정신 + 매력적인 투자 수익

서치펀드를 구성하는 한 축이 자신의 기업가적 역량을 마음껏 펼치고자 하는 도전적인 청년들이라면 또다른 한 축은 이들의 도전을 지원하는 자본의 힘입니다. 주로 성공한 서치펀드 경영자들로 구성된 긴밀한 서치펀드 네트워크는 새로운 매니저들을 격려하고 이들의 도전을 지원하는 투자자들이 늘어나면서 더욱 활력을 얻고 있습니다.

현재까지 집계된 서치펀드의 통계를 살펴보면 서치펀드 자체가 이미 성과가 검증된 하나의 자산군(Asset Class)임을 알 수 있습니다. 과거 15년 간의 조사에 따르면 회수(Exit)에 성공한 서치펀드들은 평균 30% 이상의 IRR을 기록하고 있으며, 성공 사례가 누적될수록 고성과 사례들을 제외한 평균 IRR 또한 꾸준히 개선되는 모습을 보여주고 있습니다.

|

|

|

과거 15년 미국에서 회수에 성공한 서치펀드들의 평균 IRR |

|

|

유타 주에서 가장 큰 규모의 사모펀드(PEF)와 벤처캐피탈(VC)을 운용하는 피터슨 파트너스는 이들과 독립된 또다른 자산군의 하나로 서치펀드 매니저들을 위한 투자 기구를 운용하고 있습니다. 피터슨 파트너스는 절대 수익을 추구하는 대체투자의 관점에서 서치펀드는 PEF와 VC의 중간적 성격을 가진 매력적인 자산군이라고 표현합니다. 리스크와 기대 수익률을 감안하면 전통 바이아웃보다 수익성이 높은 반면 벤처캐피탈 대비 리스크가 낮아 상당히 안정적인 성과를 기대할 수 있는 투자 전략이라는 것입니다.

|

|

|

서치펀드가 어떻게 사모펀드와 벤처캐피탈의 중간 지점에서 중위험 중수익을 창출할 수 있는지 살펴보기 위해서는 서치펀드의 독특한 구조로 다시 돌아갈 필요가 있습니다. 많은 사람들이 서치펀드 모델을 '젊은 경영자'의 용감한 도전에서 찾고 있지만 사실 서치펀드 성공의 진짜 비밀은 무일푼으로 나서 회사를 물색하여 인수하는 초기 과정에 대부분 녹아 있기 때문입니다. '인수펀드'도 '경영펀드'도 아닌, '서치(Search) 펀드'라는 이름이 붙게된 이유는 그만큼 기업을 찾고 인수하는 지난한 과정이 이 전략의 성패를 좌우하는 핵심이기 때문입니다.

서치펀드 1단계: 군자금 확보

서치펀드를 시작하기로 마음을 먹었다면 우선 인수 기업을 물색하는 기간 동안 사용할 수 있는 군자금을 모아야 합니다. 보통 2년간 서치 매니저의 월급과 각종 운영비 등으로 사용하기 위해 $400,000 - $500,000 정도의 금액을 모으는 것이 일반적입니다. 매니저 입장에서는 1억 원 내외를 연봉으로 수취 받고 나머지는 출장 비용, 리서치 비용, 인턴 고용비 등 기업 인수를 위한 각종 비용에 지출하게 됩니다.

|

|

|

MBA 졸업 등 어느 정도의 검증된 역량과 자금을 가지고 시작하는 서치펀드 |

|

|

사실 인수 대상 탐색을 위한 운영비 자금을 모은다는 것은 굉장히 난이도가 높은 일입니다. 시작 단계에서는 인수 대상에 대한 아무런 정보도 기대할 수 없을뿐더러 '서치펀드'를 시작하겠다고 나선 젊은 패기 이외에는 딱히 점수를 줄 수 있는 '아이디어'조차 기대하기 힘들기 때문입니다.

다행인 점은 서치펀드 업계가 워낙 끈끈하다 보니 서치펀드를 통해 성공한 경험한 보유한 선후배간의 네트워크가 촘촘하게 형성되어 있다는 점입니다. 이들은 벤처 투자로 치면 엔젤 투자자와 유사한 역할을 하며 서치펀드에 도전하는 사람의 됨됨이와 의지만을 보고 인수 대상 탐색 기간을 버틸 수 있는 자금을 내어주곤 합니다.

서치펀드 매니저들에게 전문적으로 투자하는 펀드와 액셀러레이터들도 존재합니다. 특히 서치펀드를 대체투자의 전략으로 접근하는 투자자들은 단순한 엔젤 투자가 아닌, 서치펀드 매니저가 인수 대상을 찾아 협상에 성공하여 기업 인수 단계에 들어가게 되면 투자자로 참여하기 위한 목적으로 초기 운영 자금 투자에 나서는 경우가 많습니다. 벤처투자로 따지면 시리즈 A - B 단계에 투자하기 위해 시드 단계에 소규모 자금을 투자하고 2년 간 창업자가 어떻게 지난한 과정들을 이겨내는지 지켜보는 것과 같은 이치입니다.

|

|

|

서치펀드 투자 전략에 집중하는 TTCER Partners |

|

|

서치펀드 전문 투자기관

- Anacapa Partners

- Aspect Investors

- Pacific Lake Partners

- Peterson Partners

- Relay Investments

- Trilogy Search Partners

- TTCER Partners

투자자들이 서치 단계에서부터 투자에 참여할 경우, 향후 해당 펀드가 대상 기업을 발견하여 인수를 완료하는 단계가 되면 기존의 투자금은 기업 인수를 위한 에쿼티 펀드의 우선주 형태로 전환됩니다. 이때, 해당 지분은 기업 인수를 위해 발행된 후순위 우선주에 비해 30-50% 할인된 가격으로 발행됩니다. 이러한 구조를 통해 초기 운영 자금을 제공하며 부담한 리스크가 인수 단계에서 차등형 수익으로 보상되는 것입니다.

2022년 집계에 따르면 지난 15년 간 조성된 서치펀드 세 곳 중 두 곳은 운영할 기업을 찾아 인수하는데 성공한 것으로 나타납니다. 시드 라운드를 유치한 실리콘밸리 스타트업의 20% 내외가 시리즈 A 라운드 조성에 성공하는 점에 비춰볼 때 세상을 바꾸는 아이디어로 사업에 나서는 것보다는 2년의 기간 동안 자신이 인수할 중소기업을 찾아 인수에 성공할 확률이 산술적으로 3배 이상 높다는 의미입니다.

최소 2년간 인수할 기업을 물색할 시간과 자금이 모였다면 이제 본격적으로 인수 기업을 찾아 나서야 합니다. 물론 왕도는 없습니다. 서치펀드를 시작하기 전 가지고 있었던 자신만의 인사이트와 네트워크를 바탕으로 비교적 수월하게 기업 인수에 성공하는 사례도 있지만 기업을 찾고 평가하고 오너를 만나고 협상하고 자금을 조달하여 인수를 끝마치는 과정을 통틀어 무수히 많은 리스크가 도사리고 있기 때문에 사실 상당한 규모의 후보 기업을 추리고 동시다발적으로 협상에 나서는 전략이 필요합니다.

|

|

|

기업 인수를 위한 탐색 과정은 B2B 영업처럼 접근해야 한다고 언급하는 서치펀드 매니저 |

|

|

통계에 따르면 서치펀드가 기업 인수에 소요하는 평균 기간은 19개월입니다. 보통 11 - 20개월 사이 인수에 성공하는 서치펀드가 44%, 21 - 30개월 사이 딜을 클로징하는 규모가 26% 수준인 바 서치펀드를 시작하는 입장이라면 넉넉잡아 2년 반의 시간은 상정하는 것이 안전합니다.

찾는 방법은 사실 가능한 모든 수단을 동원하는 것입니다. 중소기업 데이터베이스를 활용하고 각종 리서치를 통해 기업을 발굴하여 콜드콜과 콜드이메일을 꾸준히 보내기도 하고, 중소기업 M&A 전문 브로커를 통해 딜을 소개받기도 합니다. 유사한 전략을 추구하는 중소기업 전문 사모펀드의 포트폴리오를 참고, 동종 업계의 비교 기업을 찾는 것도 하나의 방법입니다. 인수 대상 기업을 찾는 과정 자체가 반복적이고 지루한 업무의 연속이다 보니 지치지 않고 꾸준히 탐색을 이어가는 것이 매우 중요합니다.

|

|

|

서치펀드는 최적의 인수 대상을 찾기 위해 촘촘한 스코어보드를 활용하여 대상 기업을 객관적으로 평가함 |

|

|

스크리닝 과정 또한 기계적인 작업의 반복입니다. 이때 중요한 점은 자신의 경영 능력을 과대평가하지 않는 것, 그리고 좋은 기업을 찾는 것의 중요성을 과소평가하지 않는 것입니다. 모래사장에서 바늘을 찾는 거처럼 탐색 과정이 어렵다 보니 어느 정도 조건에 들어맞으면 우선 인수를 추진하고자 하는 유혹에 빠지기 쉽습니다. 어차피 경영권을 인수하는 거래이니 경영을 하며 그저 그런 비즈니스를 괜찮은 사업으로 탈바꿈시키는 것도 가능할 것이라는 희망고문도 하게 됩니다.

하지만 서치펀드가 2년에 가까운 인수 대상 탐색 기간을 가지는 이유는 궁극적으로 가장 매력적이면서도 자신에게 맞는 사업을 찾기 위해 충분히 숙고의 시간을 가지는 것이 서치펀드 성공의 핵심 요소이기 때문입니다. 인수 기간을 포함 10년 가까이 한 기업을 운영하는 일이기 때문에 스스로 열정이 생기지 않는 사업이라면 지속가능성을 장담하기 어렵습니다.

|

|

|

서치펀드 인수 대상 기업의 카테고리 - 소프트웨어와 비즈니스 서비스가 압도적으로 높음 |

|

|

인수 대상 기업의 카테고리로는 소프트웨어와 기술 기반 B2B 서비스가 압도적입니다. 유행을 타지 않고 틈새 분야에서 경쟁력을 유지하기 쉬우며 업에 대한 전문성이 없어도 충분히 기업을 경영할 수 있을 정도로 사업이 단순하면서 직관적이기 때문입니다.

의외로 마케팅이나 컨슈머, 이커머스 관련 기업은 인기가 없습니다. 일반적으로 유행에 민감하며 복제가 쉽고 경쟁이 치열하기 때문에 경험이 일천한 기업가가 성공적으로 사업을 이끌어가기 쉬운 분야가 아니기 때문입니다. 서치펀드의 투자 카테고리가 특정 섹터에 집중되어 있다는 점 또한 이 전략의 성공은 개인의 경험이나 기호가 아닌, 성공할 수 있는 비즈니스를 인수하여 경영한다는 원칙에 맞닿아 있다는 점을 잘 보여주는 사례입니다.

무사히 인수 기업을 찾아 협상까지 마쳤다면 이제 인수대금을 지불하고 경영권을 인수해야 합니다. 그렇다면 어떤 자금으로 기업을 인수할 것인가? 서치펀드 매니저는 경영권 인수를 위한 자금조달 방안 또한 기업 인수 협상 과정에서 함께 준비를 해야 합니다.

기업 인수를 위해서는 별도의 펀드레이징을 진행해야 합니다. 단, 이번에는 인수 대상 기업을 확정한 상황이기 때문에 인수 대상의 매력도를 활용하여 투자자 모집에 나설 수 있습니다. 마치 프로젝트 펀드를 조성해 단일 기업의 경영권을 인수하는 것과 유사한 것입니다.

물론 서치펀드는 현금창출력이 검증된 기업을 EV/EBITDA 4 - 5배에 인수하는 것이 궁극적인 목표입니다. 따라서 다양한 레버리지 전략을 활용, 선순위 - 중순위 - 후순위 구조를 짜고 선순위는 인수금융, 중순위는 매도자금융, 후순위는 CPS, RPS, RCPS 형태의 우선주로 구성하는 것이 일반적입니다.

|

|

|

만약 연간 30억 원 정도의 EBITDA를 창출하는 기업이라면 보통 아래와 같이 인수 자금을 구성합니다.

- 선순위 은행 대출: 1.5x EBITDA

- 매도자 금융: 1.0x EBITDA

- 우선주: 1.5x EBITDA

매도자 금융은 Seller's Note라고 불리는 기법인데, 기업을 매각하는 상대방이 인수대금을 당장 수령하지 않고 이를 인수자에게 제공한 대출로 구성한 후, 추후 기업에서 창출된 현금으로 이를 변제받는 형태입니다. 매도자 입장에서는 회사의 현금창출력에 대해 누구보다 이해도가 높기 때문에 스스로 알짜 기업을 매각한다고 생각하면 충분히 받아들일 수 있는 구조이며, 인수자 입장에서는 매도자 금융 제공 여부를 통해 회사의 펀더멘털을 보증받는 효과도 있습니다.

마지막으로 기업 인수에 필요한 에쿼티에 해당하는 우선주는 서치 단계에서 참여한 서치펀드 전문 투자 기관들 및 IRR 15% 내외의 수익을 추구하는 패밀리오피스 및 크레딧 펀드가 자리를 차지하게 됩니다.

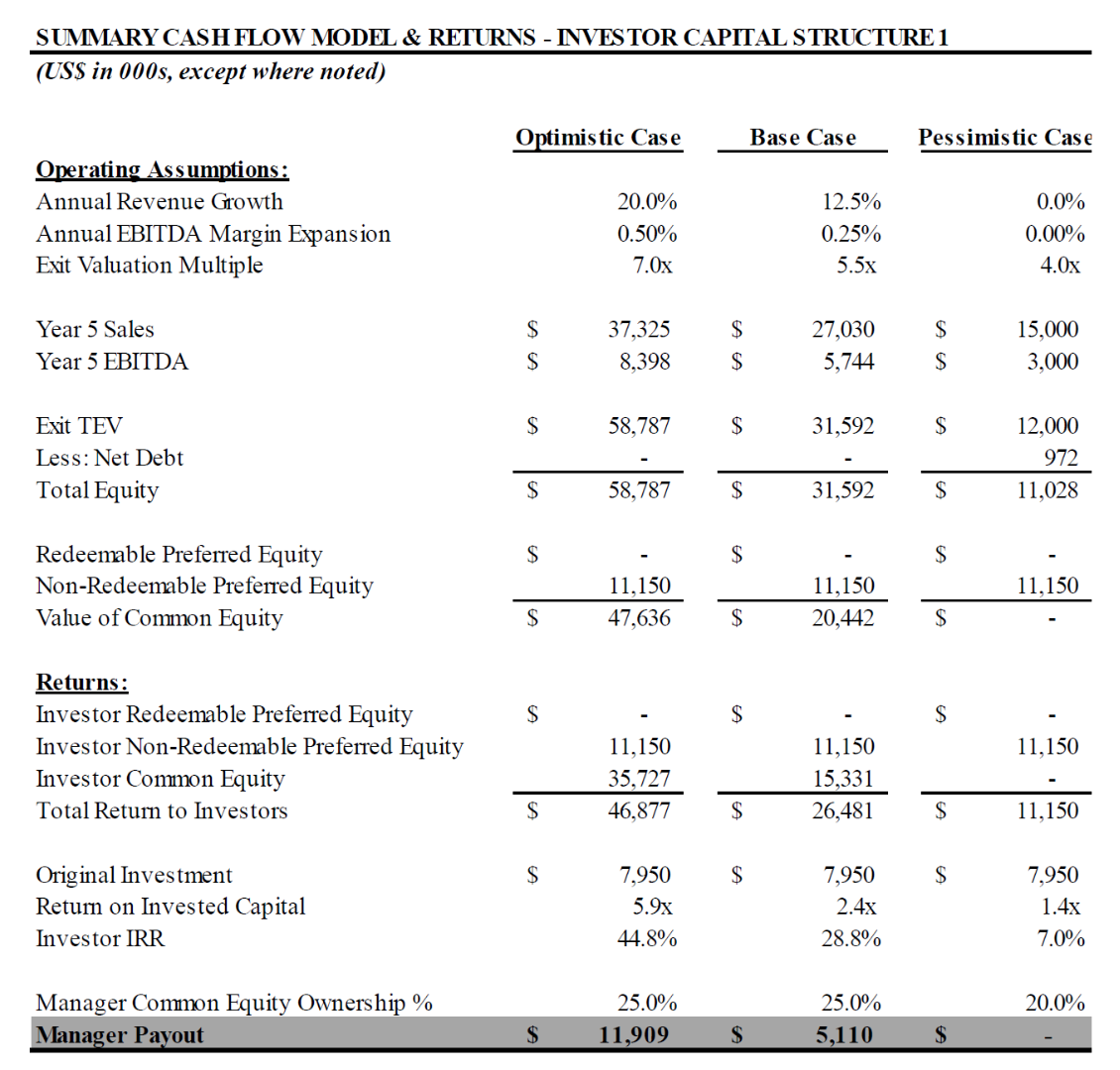

그렇다면 서치펀드를 통해 기업을 직접 경영하는 인수자는 어떻게 보상을 받는가? 바로 스톡옵션 형태로 25 - 30%의 기업 지분을 받는 형식입니다. 가장 순위가 낮은 보통주를 확보하게 되지만 추후 기업 매각 시 성과가 좋을수록 더 많은 업사이드를 가져갈 수 있는 구조입니다. 보통 300억 원 내외 기업가치로 대상 기업을 인수하여 5년의 기간 동안 기업가치가 두 배 상승하였다면 200억 원 내외의 차익이 최종적으로 서치펀드 매니저에게 돌아가는 형태인 것입니다.

|

|

|

서치펀드 인수 대상 기업의 규모 및 밸류에이션 통계 |

|

|

서치펀드의 실제 구조를 찬찬히 뜯어보면 1 - 2명이 나서 LBO (Leverage Buyout) 형태로 소규모 기업을 인수한 후 직접 회사를 운영하는 모델입니다. 2020 - 2021년 서치펀드가 인수한 기업의 통계를 보면 평균 기준 매출 약 80억 원에 연간 EBITDA가 20억 원 수준의 수익을 올리는 기업을 EV/EBITDA 6.2배에 인수한 것으로 나타납니다. 그만큼 인수 대상 기업의 매력도와 낮은 기업가치가 서치펀드 성공의 핵심인 것입니다.

요즘처럼 경쟁이 치열한 시대에 매출이 100억 원 이하이면서 영업 마진이 20 - 30%가 나오는 기업이 어디있냐고 반문할 수 있겠지만 그렇기 때문에 서치펀드 모델은 이런 숨겨진 알짜 틈새 기업을 찾아 인수하는 것에 방점을 두고 있는 것입니다. 또한 이런 고마진 사업은 소프트웨어나 Capex 투자가 적은 비즈니스 서비스 분야에서 상대적으로 발견하기 쉽기 때문에 서치펀드의 인수 선호 섹터 또한 상당한 쏠림 현상이 존재하게 됩니다.

기업 인수에 성공한 서치펀드 중 73%는 수익을 내고 청산된 바 있습니다. 애초에 될성부른 기업을 인수하여 더 좋은 기업을 만드는 것, 구체적으로는 매출 100억 원 내외의 기업을 인수하여 5 - 10년의 기간 동안 매출을 2 - 3배 성장시키는 방식으로 가치를 창출하기 때문에 스타트업 및 벤처 기업 투자 대비 리스크가 상대적으로 낮은 것입니다. 서치펀드 성공의 팔 할은 탐색 및 인수 완료 단계에서 결정된다고 이야기하는 이유, 그래서 다른 이름도 아닌 '서치'펀드로 명명된 이유가 바로 여기에 있는 것입니다.

|

|

|

Editor's Note

서치펀드는 궁극적으로 '경영'과 '금융'이 결합된 모델입니다. 특히 금융 중에서도 이미 성과가 검증된 레버리지 바이아웃 모델을 소규모 기업에 적용하는 것이 핵심입니다. 또한 기업을 인수한 후 전문경영인을 파견하는 방식으로 기업 가치를 창출하는 사모펀드와 달리 서치펀드는 인수자가 직접 경영자로 합류, 회사를 장기간 이끈다는 점에서 소유와 경영이 극단적으로 일치된 사모펀드 전략의 일종으로 볼 수 있는 것입니다.

때문에 서치펀드를 '승계'나 '경영'이란 키워드로 이해하게 되면 해당 모델이 가진 의미를 왜곡하게 될 가능성도 존재합니다. 서치펀드는 망가진 기업을 인수하여 턴어라운드 시키는 전략이 아니며 승계가 목적이 되기도 힘든 모델입니다. 오히려 승계 이슈가 있는 중소기업이 양호한 펀더멘털에도 불구 낮은 기업가치로 매각될 가능성이 높아 서치펀드들이 선호하는 인수 대상이 되어 온 것이 올바른 인과관계인 것입니다.

지난주 서치펀드의 개념에 이어 이번 편에서는 서치펀드가 어떻게 만들어지고 운영되는지 구체적으로 살펴보았습니다. 마지막으로 이어질 3편에서는 서치펀드의 마지막 단계, 인수 후 경영 및 기타 성공 사례들을 살펴보고자 합니다.

이번 뉴스레터는 여기까지입니다. 그럼 다음 달에 이어질 서치펀드 시리즈 3탄도 기대해 주시기 바랍니다! 🙋♂️

|

|

|

이번 InsightEDGE 뉴스레터는 어떠셨나요?

InsightEDGE는 Technology + Business + Investing의 접점에 있는 다양한 컨텐츠를 다룹니다. 아래 버튼을 눌러 앞으로 만나고 싶은 컨텐츠를 알려주세요!

|

|

|

본 콘텐츠는 CapitalEDGE 뉴스레터의 유료 독자를 위한 콘텐츠로 무단 재배포, 복사, 변경을 금지합니다

DISCLAIMER

This article is for informational purposes only and is not intended as professional financial advice. The information presented in this article is based on publicly available sources and is not intended to make stock price or management predictions. This media outlet makes no representations as to the accuracy, completeness, suitability, or validity of any information presented in this article and will not be held legally responsible for any errors, omissions, or delays in this information or for any losses, injuries, or damages arising from its display or use.

CapitalEDGE Labs

|

|

|

|

|