모건스탠리 리서치의 글로벌 벤처 투자 분석 VE Issue No. 15 | 2023.12.01 |

|

|

|

⬜ 섹터 분석 ✅ 벤처 투자

⬜ 피치덱 소개 ⬜ 투자자 열전 |

|

|

VentureEDGE - Temp Check

가장 최근의 벤처 투자 동향을 전달합니다 |

|

|

모건스탠리 Venture Vision 리포트 읽기 |

|

|

주기적으로 벤처 투자 동향을 파악하기 위해 확인하는 리포트 중 모건스탠리 유럽의 리서치 데스크에서 매주 발간하는 Venture Vision 시리즈가 있습니다. 런던 데스크에서 Head of Thematic Investment Research를 맡고 있는 에드워드 스탠리가 담당하는 해당 리포트는 다양한 트렌드에 대규모 계량 분석을 접목, 매주 상장 및 비상장 시장 투자자들에게 흥미로운 시각을 제공하는 유용한 자료입니다.

오늘 뉴스레터에서는 10 - 11월 발간된 리서치 보고서 중 흥미로운 리포트를 몇 가지 소개하고자 합니다. 특히 상장 시장을 주로 분석하는 리서치 데스크에서 벤처 투자를 어떻게 바라보고 있는지, 그리고 모건스탠리 리서치는 GPTs 발표 이후 AI 투자에 대해 어떻게 바라보고 있는지 확인할 수 있는 유용한 정보들이 많습니다. 단순한 분기별 투자 규모 변동으로는 파악하기 어려운 깊이 있는 시장 동향 분석을 Venture Vision을 통해 확인해 보시기 바랍니다.

|

|

|

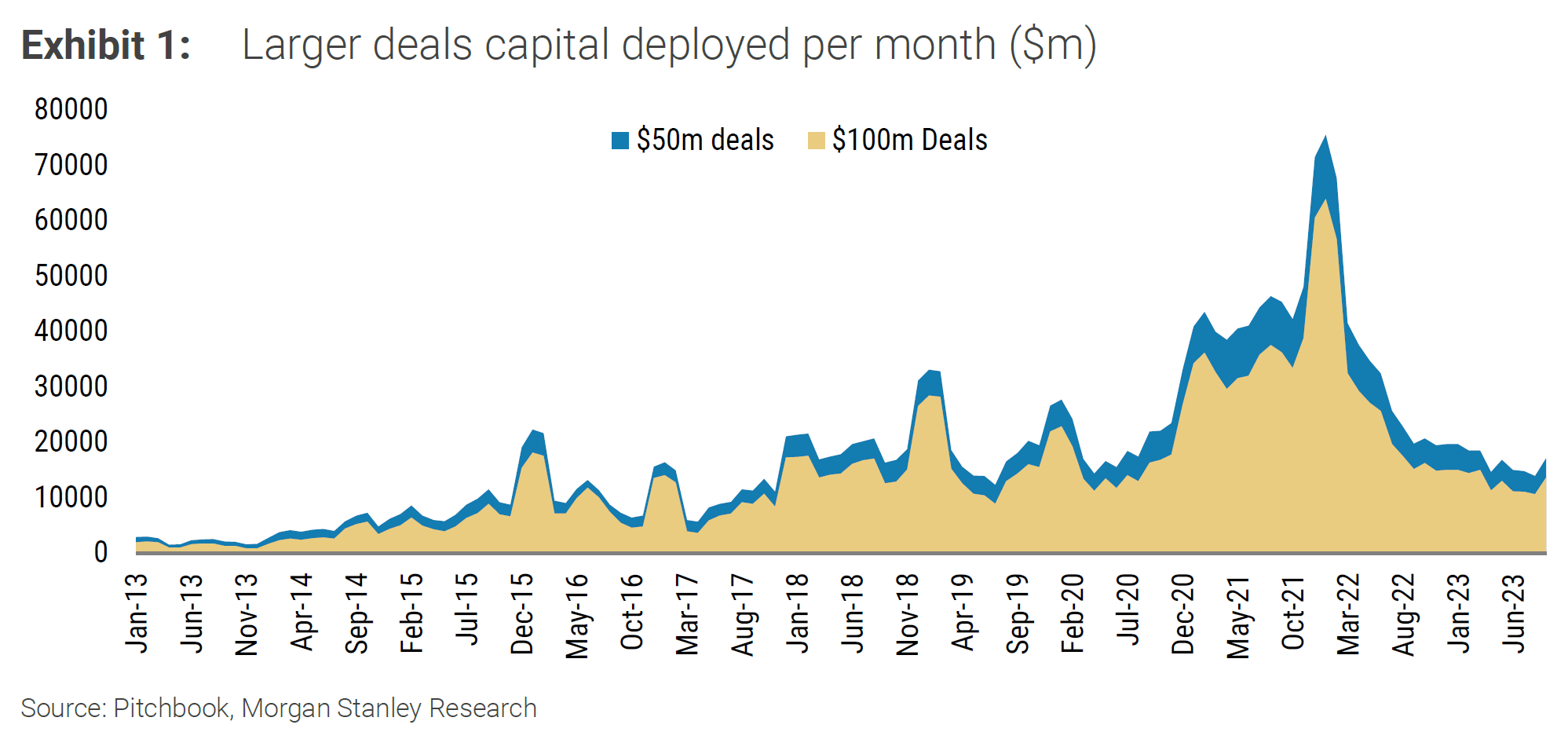

"후기 벤처 투자 시장은 여전히 회수 전망이 밝은 Riser 그룹과 고금리 시대에 구조적으로 투자 매력도가 낮아지는 Faller 그룹으로 양분되고 있습니다. 본 보고서에서 'Riser 8'으로 명명한 해당 버티컬에 대한 대규모 투자($50 million 이상 규모 라운드) 규모는 이미 2021년 수준을 회복하였습니다."

소위 후기 투자 또는 그로쓰 투자로 구분되는 시리즈 B 이상 단계에서 단일 라운드 기준 $50 million의 자금이 모이는 대규모 투자는 2021년 시장이 정점을 지나며 그 규모가 급격히 하락한 바 있습니다.

- 최근에는 팬데믹 기간 빈번했던 조 단위 라운드는 커녕 천억 원 이상의 벤처 라운드도 찾아보기 힘든 실정입니다.

- $50 million 이상 대형 라운드의 규모는 2021년 고점 대비 75% 이상 하락하였으며, 버블 형성기 이전 5년 평균 수준에 근접하고 있습니다.

|

|

|

월별 $50Mn 및 $100Mn 이상 단일 라운드 투자 규모 |

|

|

모건스탠리는 지금도 $50 million 이상의 대규모 자금이 모이는 후기 투자의 경우 투자자들은 3년 내외 회수 가능성에 대해 긍정적인 관점을 유지하고 있는 분야라고 평가합니다. 후기 투자자들의 경우 초기 투자 대비 투자 기간이 짧고 기대 수익률 또한 2 - 3배 수준으로 예측 가능한 성과를 목표로 하기 때문입니다.

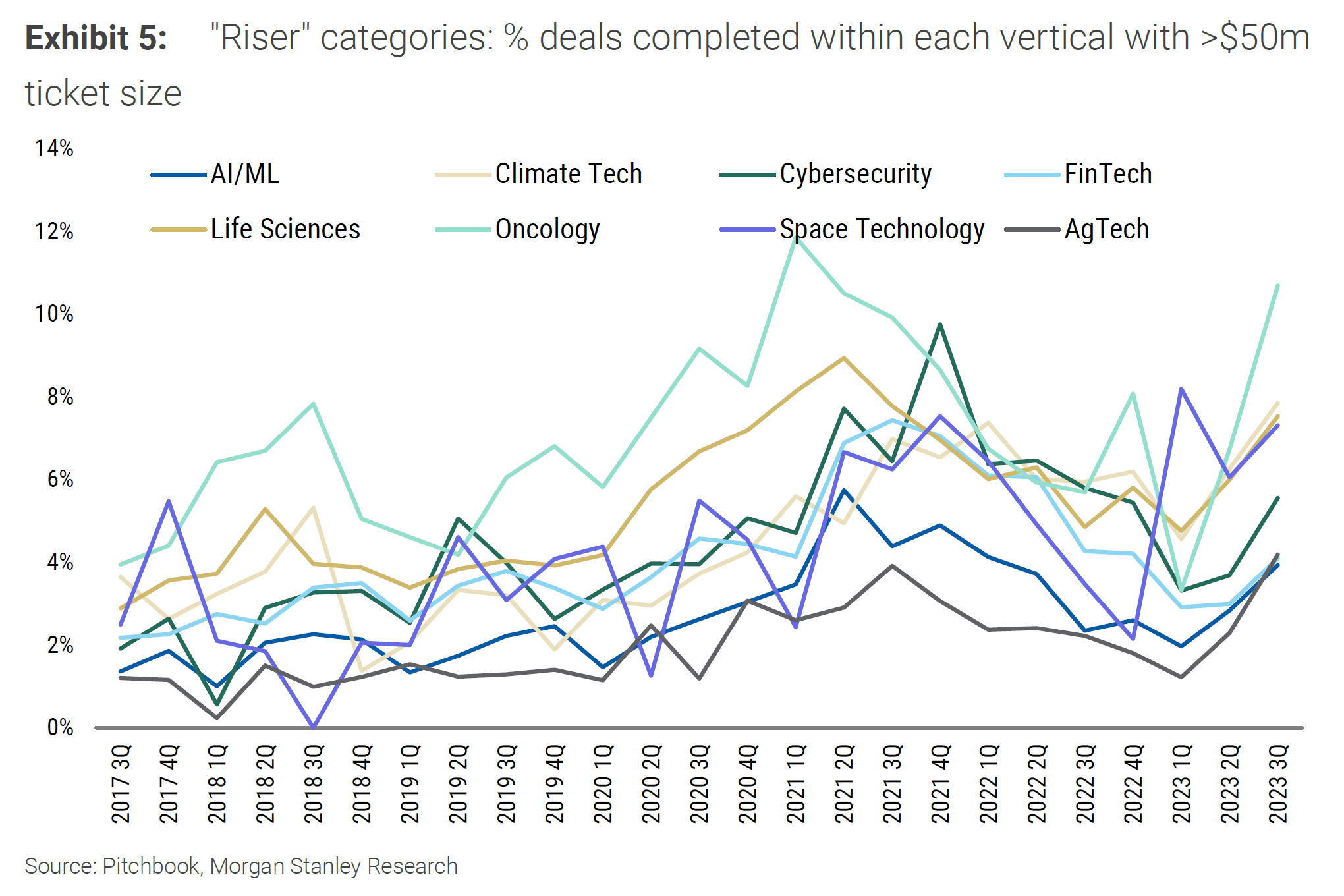

특히 최근 대규모 후기 투자가 몰리는 섹터를 분석해 보면 투자자들이 여전히 어떤 분야에서 기술적 전망과 상업적 성공을 높게 평가하는지 파악할 수 있습니다. 모건스탠리는 이러한 섹터를 Riser 8 - AI, 기후테크, 사이버보안, 핀테크, 생명공학, 바이오, 우주개발, 농업 - 이라고 명명하였습니다.

|

|

|

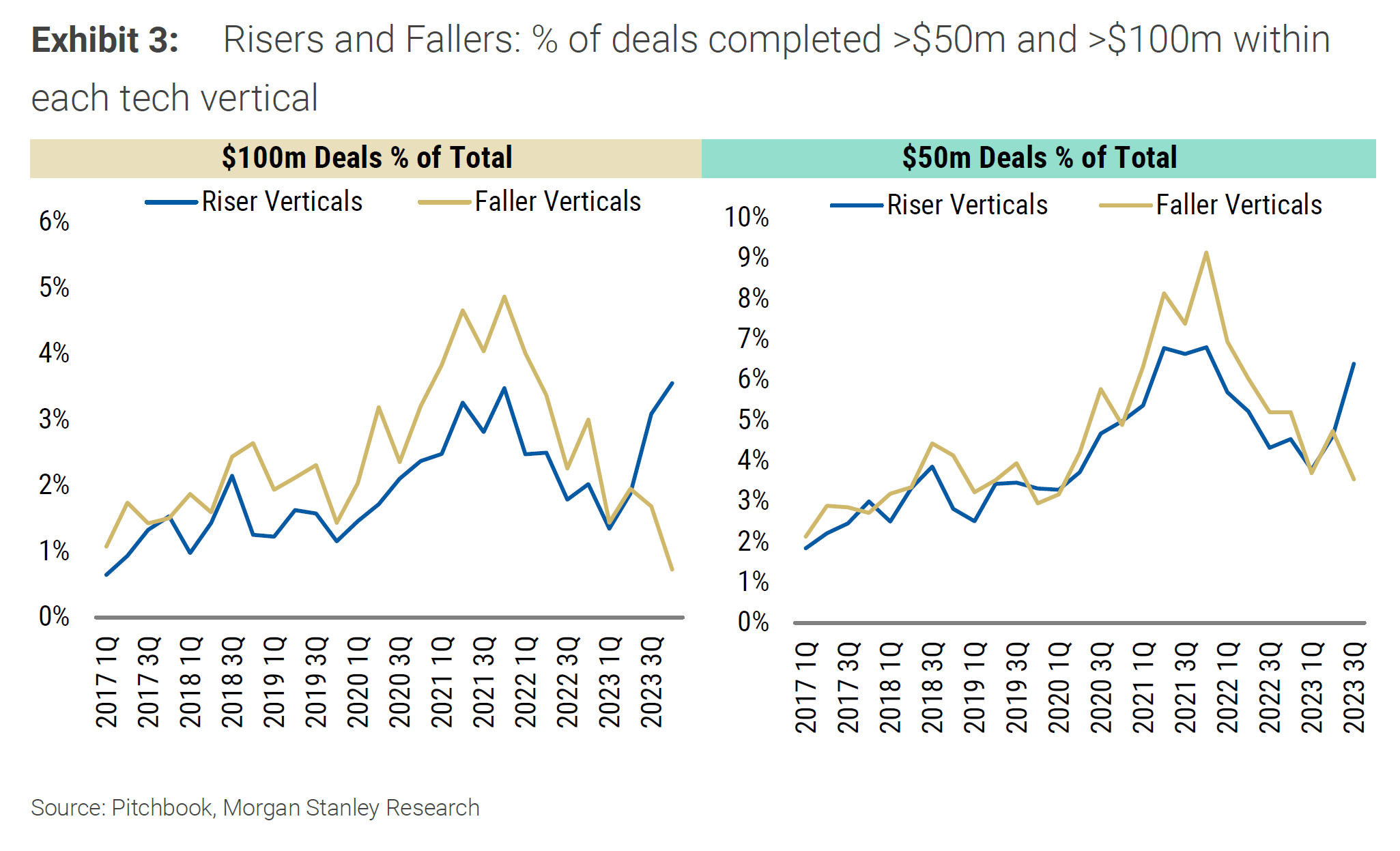

Riser 그룹의 $50Mn 이상 대형 라운드 투자 건의 비중 |

|

|

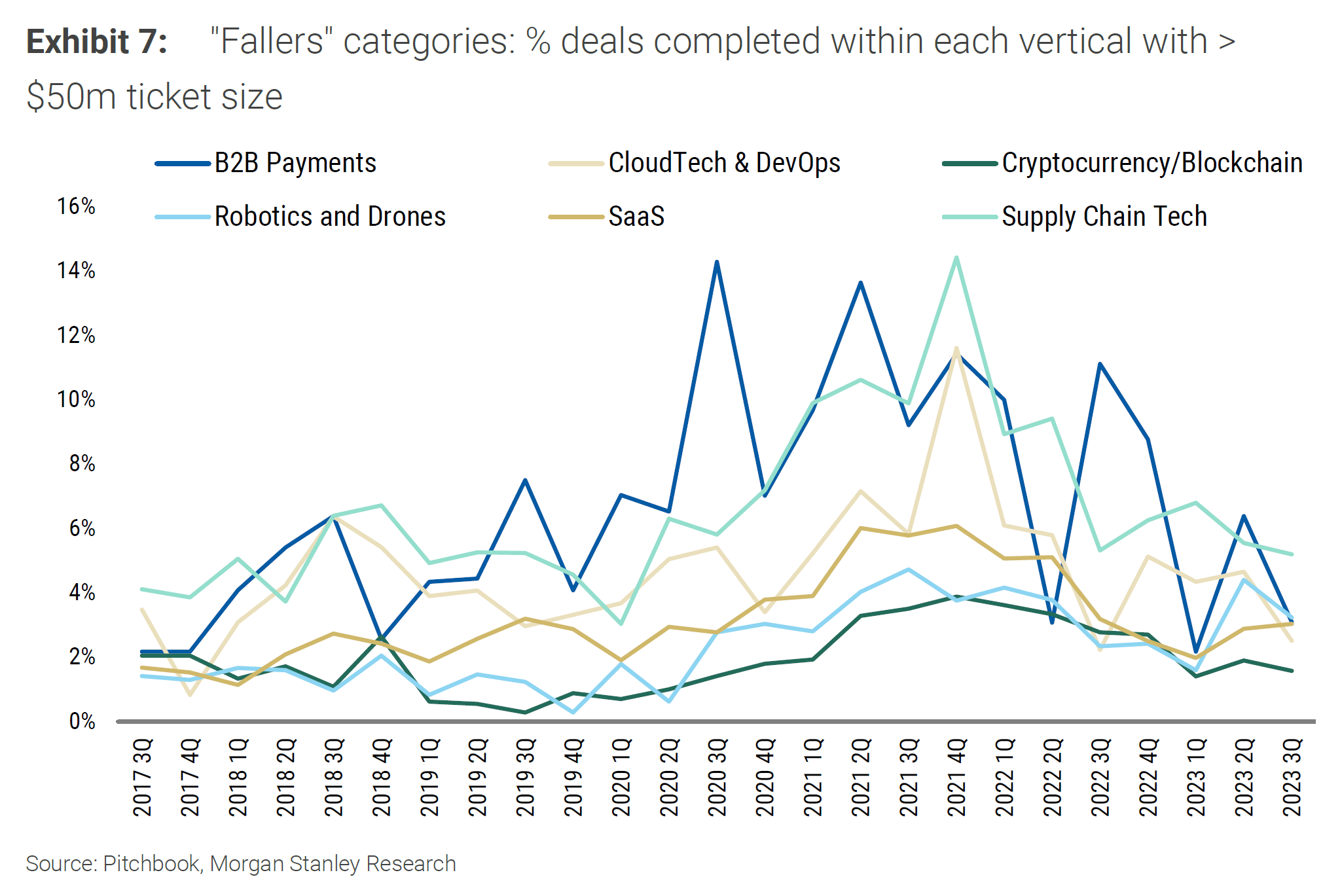

반면 2021년 대비 눈에 띄게 투자가 급감한 분야는 Faller 그룹으로 구분됩니다.

- Faller 그룹: B2B결제, 클라우드, 데브옵스, 크립토/블록체인, 모빌리티, 로보틱스, SaaS, 공급망테크

Faller가 단순히 부정적인 의미는 아닙니다. 예를 들어 블록체인/크립토의 경우 2021년 대비 대규모 투자 사례는 줄었지만 초기 투자는 여전히 활발합니다. 기술에 대한 관심이 급증하며 자금이 몰렸지만 아직 시장이 본격적인 사업화 단계, 즉 Cross the Chasm에 이르지 못했다고 판단을 내리고 스마트머니들은 다시 초기 기술 혁신 단계에 주로 투자되는 자본의 재분배 과정으로 해석할 수 있기 때문입니다.

|

|

|

Faller 그룹의 $50Mn 이상 대형 라운드 투자 건의 비중 |

|

|

반대로 SaaS나 B2B 결제 분야의 경우 대부분의 혁신 기술들이 시장에 나와있어 더 이상 대규모 자금을 통해 추가 성장을 노릴 수 있는 기회가 많지 않다고 여겨지는 분야들도 있습니다. 실리콘밸리 벤처 투자의 대들보 역할을 했던 SaaS, 클라우드 및 결제 분야 투자의 감소는 사이클이라기보다는 구조적인 요인이라는 분석이 힘을 얻는 것입니다.

|

|

|

Riser와 Faller 그룹 투자 유치 금액의 비중 |

|

|

Riser와 Faller 그룹의 자금 조달을 시계열로 분석할 경우 차이점은 명확합니다. 2023년 이전에는 비슷하게 유지되었던 전체 벤처 투자 대비 비중이 2023년부터 확연히 차이나기 시작했다는 점에서 모건스탠리 분석의 통계적 유의성을 확인할 수 있습니다.

모건스탠리는 Faller 그룹에 대해서는 단기간 회수 가능성을 보고 투자에 나서서는 안된다고 조언합니다. 투자 회수 모델에 대한 의문으로 대규모 후기 투자가 급감한 경우 IPO 시장이 회복되더라도 해당 기업들이 주목을 받기 어렵기 때문입니다.

|

|

|

What If...Everything IPO'd at its Secondary Price? (10월 17일 🖱️) |

|

|

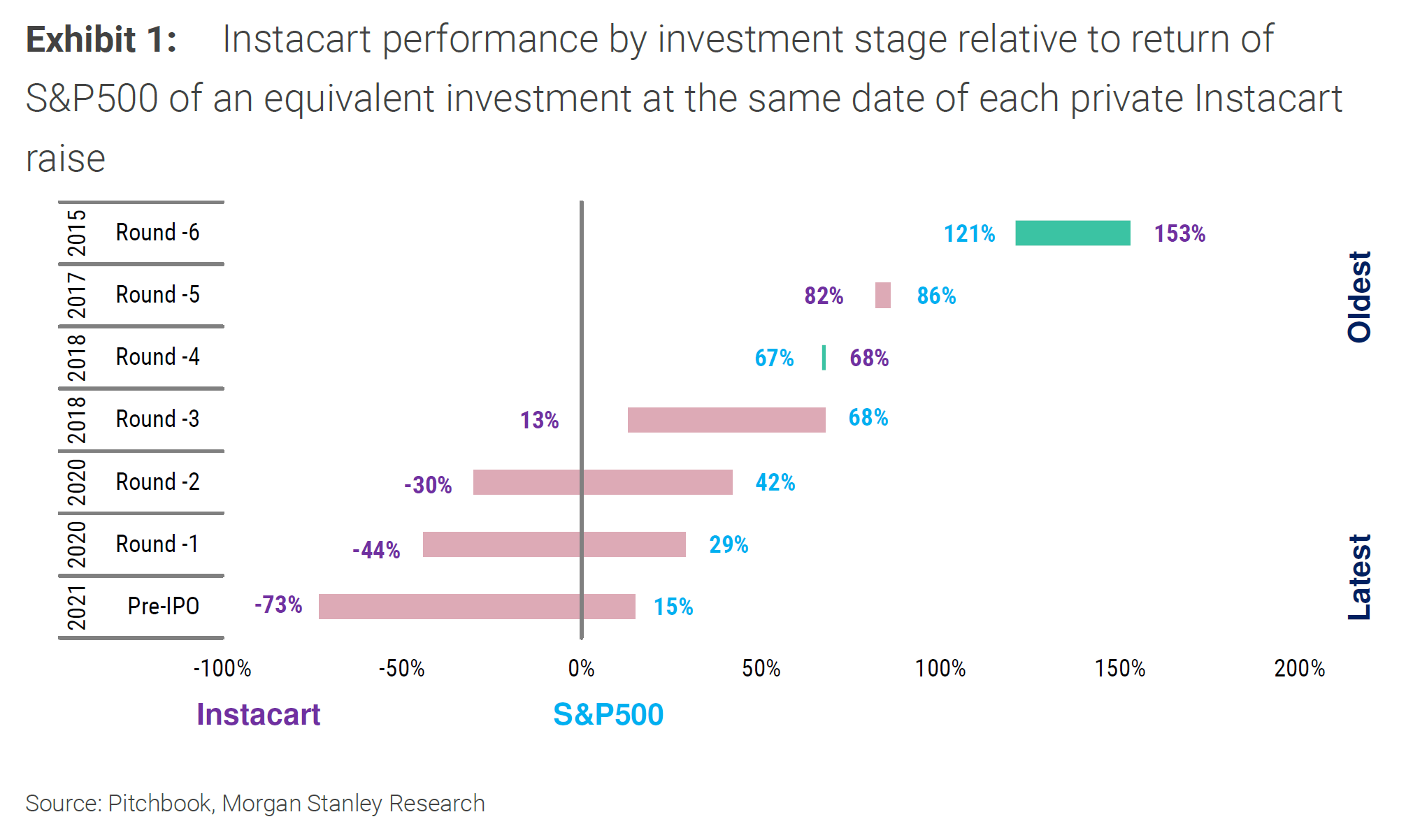

"만약 현재 시장에서 확인된 구주 거래 가격을 회수 가치라고 가정할 경우, 글로벌 Top 50 유니콘 기업의 가장 최근 라운드에 참여한 투자자들 대부분은 같은 기간 S&P 500 대비 수익률이 낮습니다."

최근 기업공개를 진행한 인스타카트는 유니콘 기업의 기업가치에 대한 달라진 환경을 적나라하게 보여주는 사례입니다.

- 단순 기업가치로 비교할 경우 2018년 시리즈 E 이후 인스타카트에 투자한 투자자들은 모두 손실을 기록한 상황임

- 동일 기간 S&P 누적 수익률에 비교할 경우 결과는 더욱 초라함. 2015년 시리즈 A 투자자를 제외할 경우 모든 라운드의 투자가 시장 벤치마크 대비 낮은 수익률을 기록함

|

|

|

인스타카트 라운드 별 투자자들에 대한 S&P 500 대비 상대수익률 비교 |

|

|

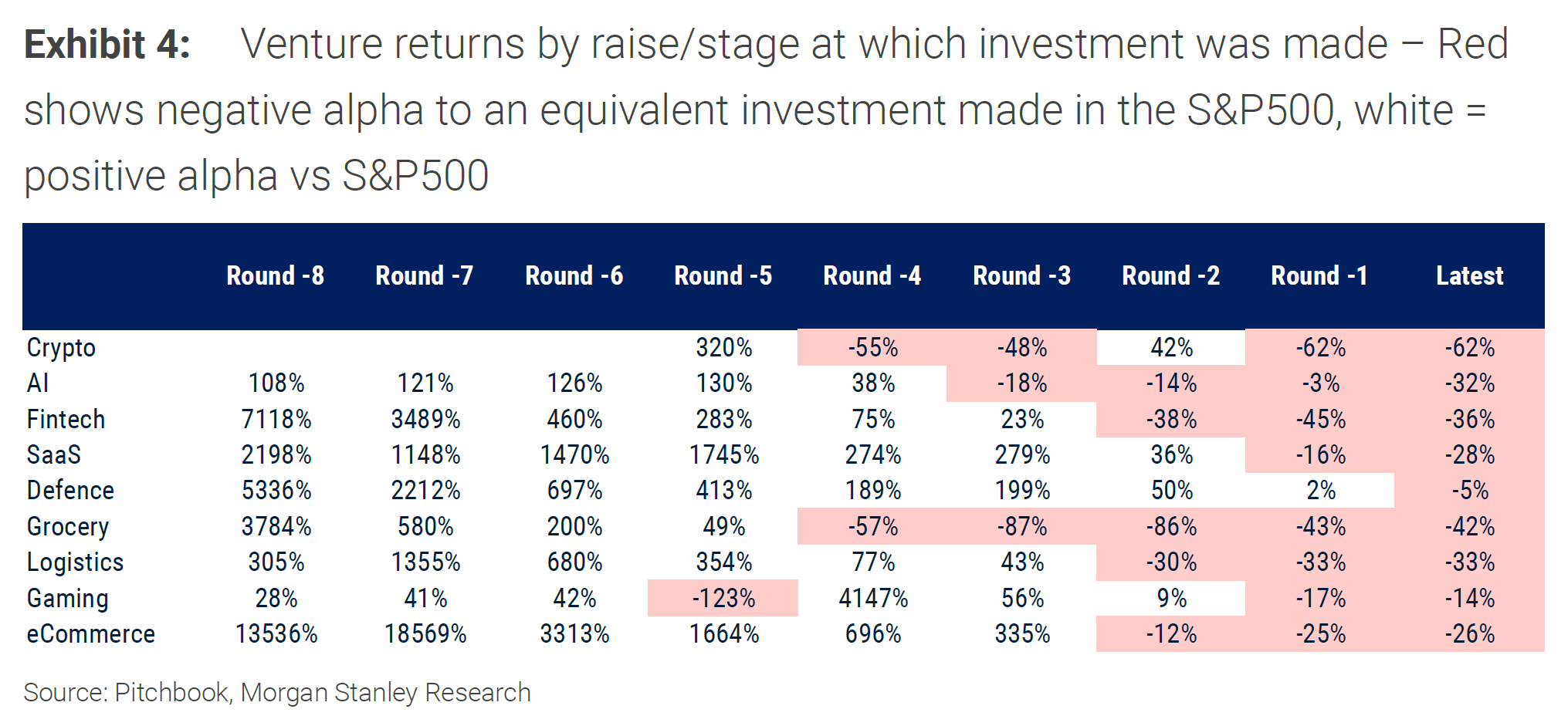

시장에 알려진 세컨더리 거래 가격에 비추어 각 라운드 투자자들의 S&P 대비 수익률을 계산해 보면 과거 투자 시점 대비 현재 시장의 기업가치에 대한 눈높이를 파악할 수 있습니다.

- AI와 방산테크 분야는 여전히 높은 세컨더리 거래가격을 보이고 있는 두 섹터임

- 크립토, 핀테크, 식료품 배달과 같은 분야는 세컨더리 가치 하락이 가장 크게 나타나며 초기부터 참여한 벤처캐피탈들도 벤치마크 대비 높은 수익률을 보여주지 못하고 있음

|

|

|

최근 세컨더리 가격 기준 각 라운드별 투자자의 상대수익률 |

|

|

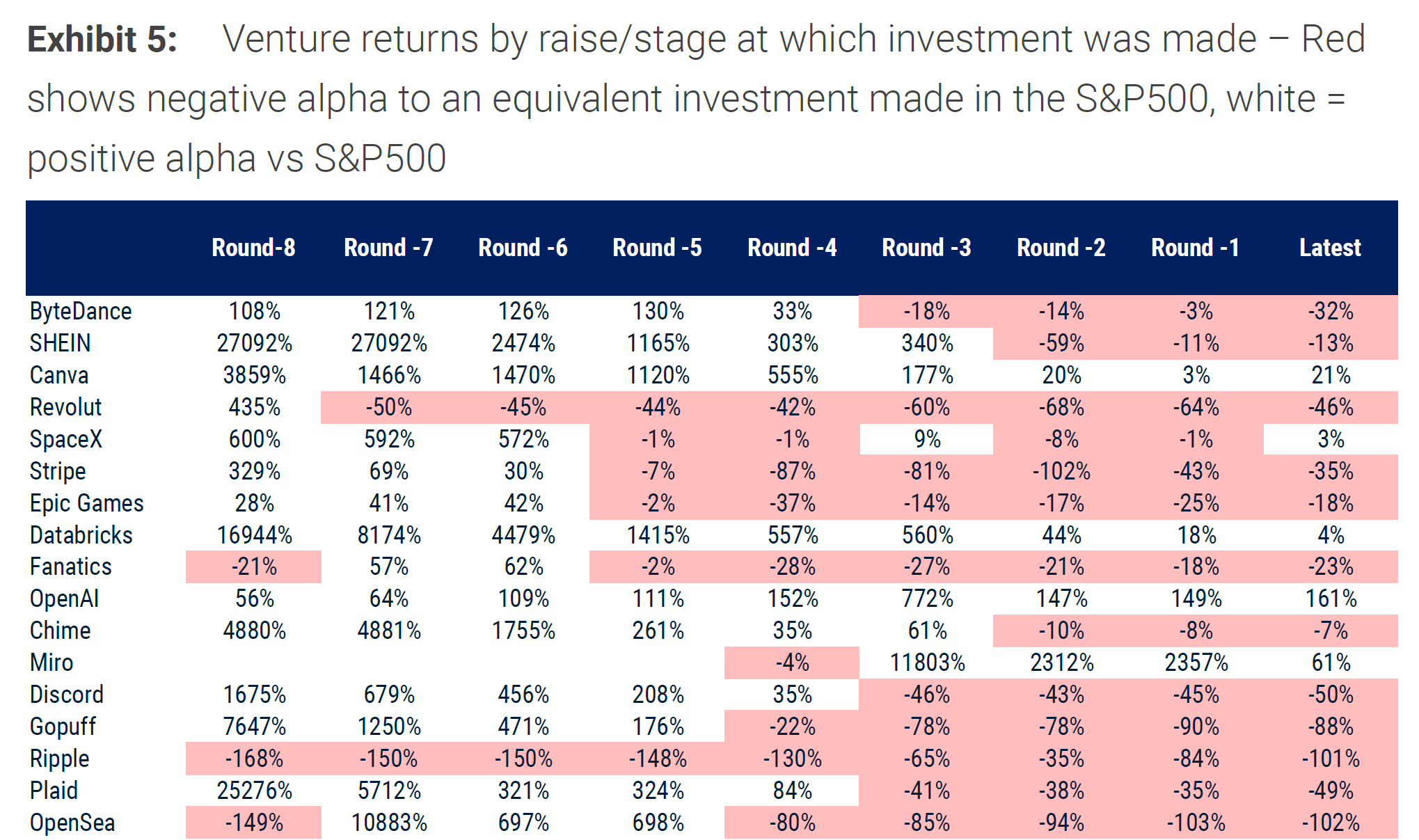

대표적인 유니콘 기업들의 구주 거래 가치 기준 상대수익률 비교 |

|

|

오픈AI, 칸바, 데이터브릭의 경우 구주 거래가 여전히 이전 신주 라운드 대비 높은 가격에서 이뤄지는 것을 확인할 수 있습니다. 반면 리볼루트(Revolut)나 플래이드(Plaid), 에픽게임즈와 같은 기업들의 경우 현재 최근 후기 투자 대비 낮은 기업가치에서 구주 거래가 이뤄지는 것을 확인할 수 있습니다.

|

|

|

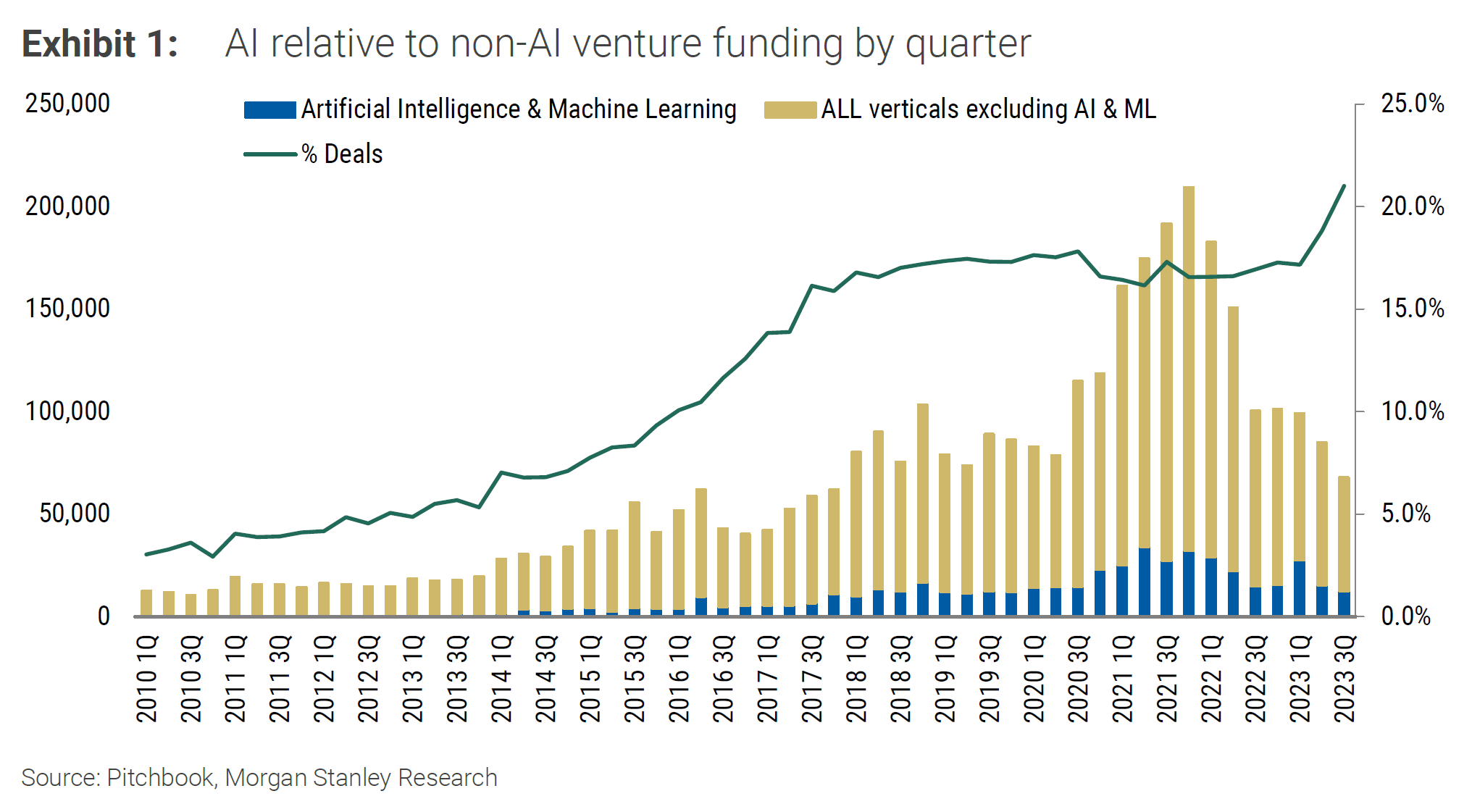

"GPT-4 API 공개 이후 GPT를 활용해 어플리케이션을 개발하던 AI Wrapper들의 사업 지속성에 의문이 제기되는 상황입니다."

2023년도 AI/ML 관련 벤처 투자는 다시 증가하는 추세입니다.

- 2010 – 2018년: AI/ML 관련 투자는 꾸준히 증가하던 추세임. 관련 벤처 투자의 비중 또한 2010년 5% 미만에서 2018년 15%까지 확대됨

- 이후 버블 형성 및 붕괴 시기를 겪는 동안 AI/ML 관련 투자의 비중은 15% 수준에서 꾸준히 유지되어 왔으나 올해 들어 생성형AI에 투자가 몰리며 그 비중이 20%로 다시 급등함

|

|

|

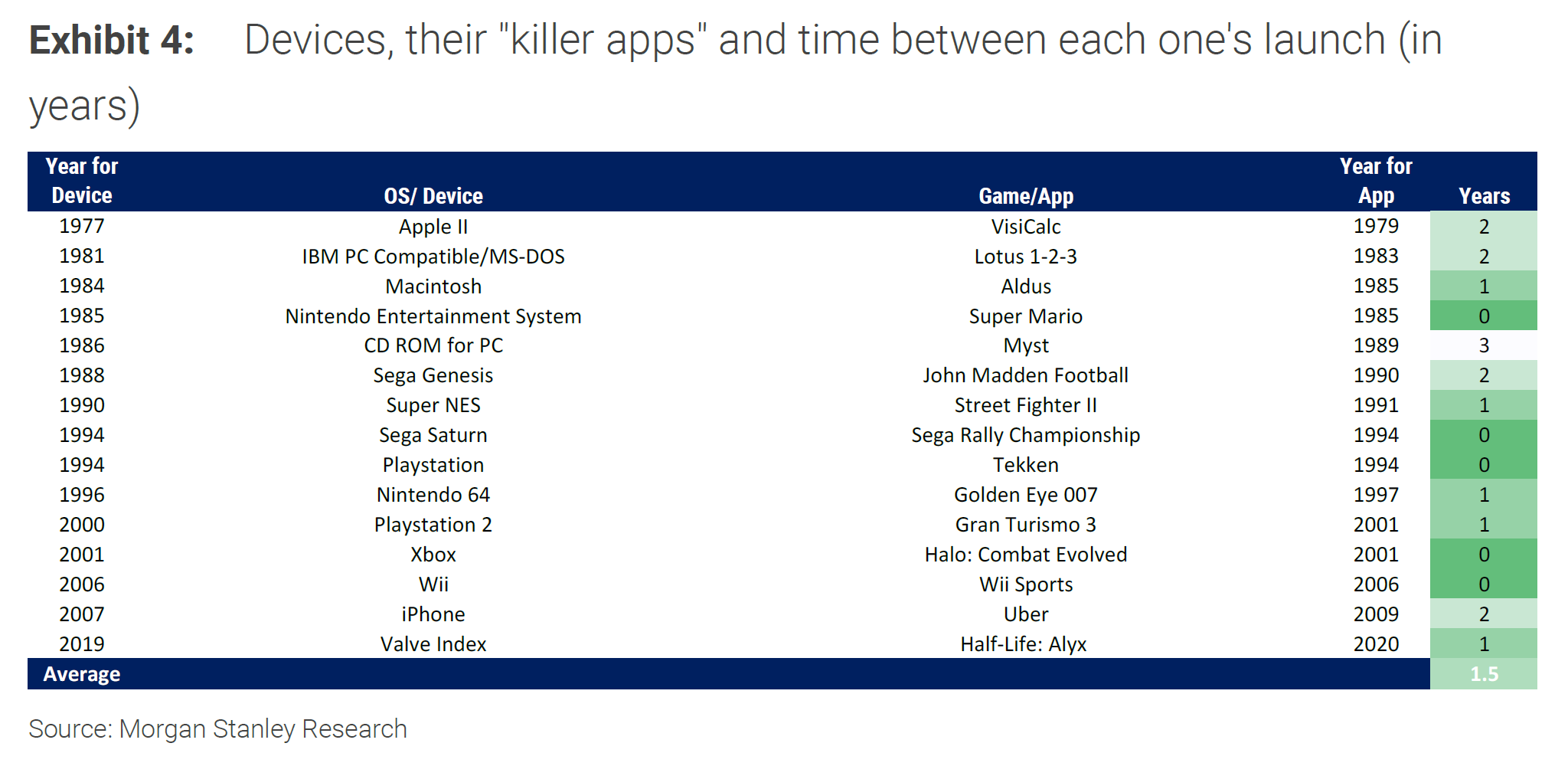

새로운 디바이스가 출현하였을 때, 이를 활용한 ‘킬러앱’ 등장에는 1 - 3년의 시간이 소요됩니다. 현재 시중에 나와있는 수많은 GPT 활용 어플리케이션들은 고객의 사용 경험을 개선한 수준이지 킬러앱이라고 보기는 어렵습니다.

|

|

|

- 아이폰의 등장으로 가능하진 가장 성공적인 비즈니스로 평가받는 ‘우버’는 아이폰 출시 2년 후인 2009년 등장

- 이는 과거에도 마찬가지임. 1981년 MS-DOS 등장 이후 이를 활용한 생산성 도구 Lotus 1-2-3 등장까지 2년의 시간이 걸림

- 현존하는 AI 모델 래퍼 (Wrapper) 들은 UX 개선을 통해 사용자 경험을 개선하는 수준임. 하지만 GPTs 출시로 20조 원 이상이 투자된 GPT Wrapper들이 설자리는 좁아질 것으로 전망됨

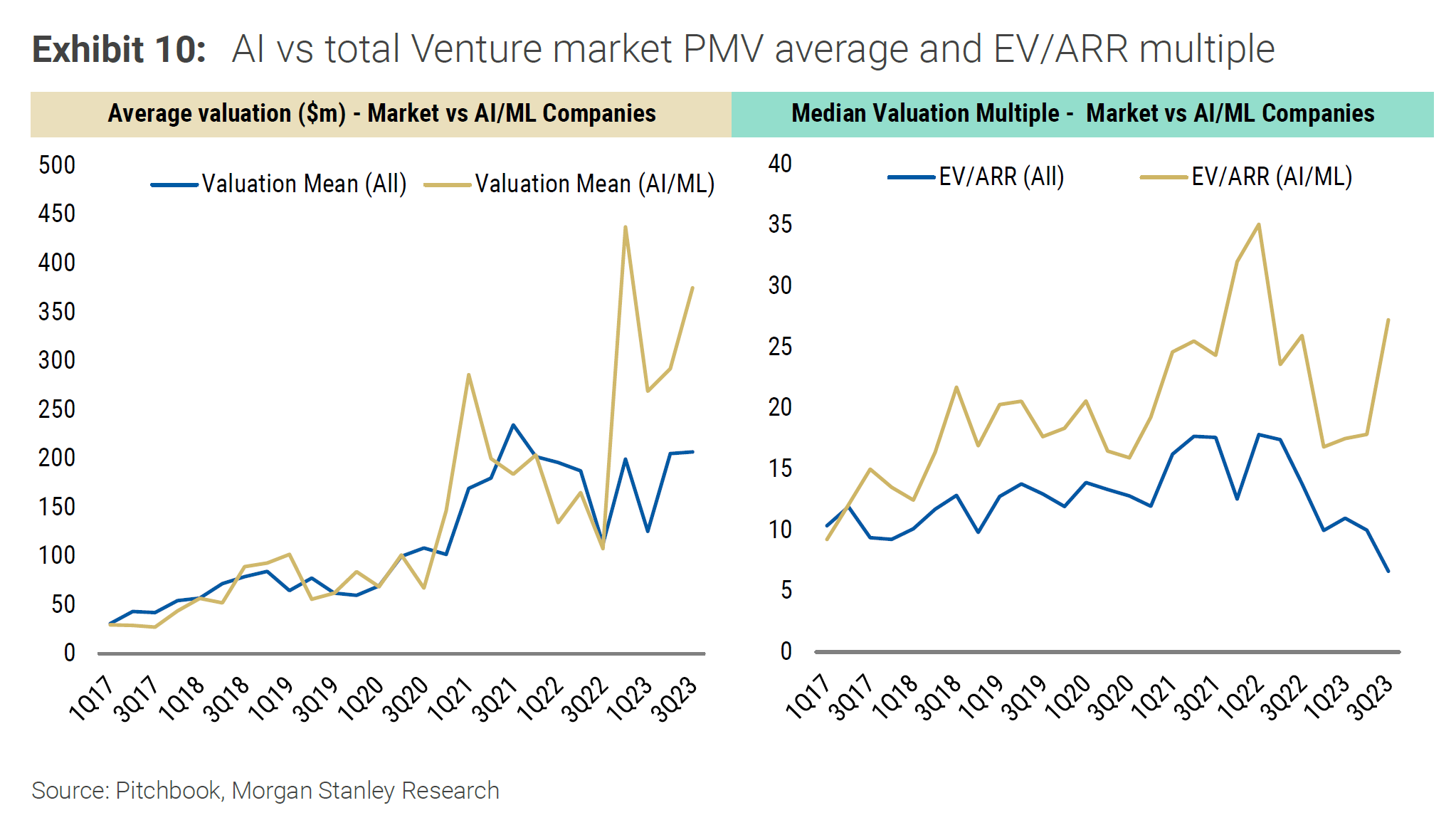

AI/ML 관련 스타트업의 기업가치는 올해 들어 큰 폭으로 반등하였습니다. 챗GPT 등장 이후 새로운 시장 개화에 대한 기대감이 반영된 효과입니다.

|

|

|

- EV/ARR (PSR) 기준 AI/ML 기업은 25배 수준에서 기업가치가 형성되고 있는 반면 그 외 기업들은 5분의 1 수준인 EV/ARR 5x 수준에서 기업가치가 결정되고 있음

- AI/ML 기업가치의 중간값 또한 5천억 원 수준에 도달하였으며, 타 섹터 대비 2배 이상 높은 수준임

다만 이러한 생성형AI 관련 기업 기업의 높은 기업가치는 오픈AI가 출시한 GPTs 본격 서비스 이후 부침을 겪을 것으로 전망됩니다.

|

|

|

Editor's Note

올해 글로벌 벤처 투자 신에서 가장 큰 변화를 겪은 키워드로 고르라면 '후기 투자, 세컨더리, AI'가 될 것입니다.

- 2022년부터 시작된 시리즈 B 이상 그로쓰 단계 후기 투자의 급감은 여전히 스타트업 생태계 전반에 영향을 큰 영향을 미치고 있습니다. 마일스톤 별로 기업가치를 높여가며 투자를 순환시키던 시스템이 깨지면서 초기 투자만 활발한 상황입니다. 하지만 모건스탠리는 그중에서도 옥석 가리기는 진행되고 있고 Riser 8 은 주목할만하다고 언급합니다.

- 기존 유니콘 기업의 구주 투자가 활발해지고 있는 것은 맞습니다. 고점 대비 50% 이상의 할인율을 보고 역발상으로 투자에 접근하는 투자자들도 있는 반면 여전히 구주 할인율이 낮거나 없는 '모멘텀' 기업을 선호하는 투자자들도 있습니다. 만약 2024년 IPO 시장이 회복기에 접어든다면 이 같은 선제적 구주 투자가 빛을 볼 예정입니다.

- AI에 대한 투자, 그중에서도 대형언어모델을 보유하지 않고 오픈AI에 의존해 사업을 이어가는 수많은 어플리케이션 기업에 대한 평가는 엇갈립니다. 모건스탠리는 이러한 Wrapper 들에 대한 부정적인 전망을 언급하고 있으며 오히려 Edge AI와 같은 하드웨어가 주목받을 것이라는 평가를 내놓았습니다.

각 보고서는 제목 옆 링크를 통해 전체 내용을 확인하실 수 있습니다. 오늘 뉴스레터는 여기까지입니다. 다음에는 보다 유익한 보고서들과 함께 찾아오도록 하겠습니다! 🙋♂️

|

|

|

이번 InsightEDGE 뉴스레터는 어떠셨나요?

InsightEDGE는 Technology + Business + Investing의 접점에 있는 다양한 컨텐츠를 다룹니다. 아래 버튼을 눌러 앞으로 만나고 싶은 컨텐츠를 알려주세요!

|

|

|

본 콘텐츠는 CapitalEDGE 뉴스레터의 유료 독자를 위한 콘텐츠로 무단 재배포, 복사, 변경을 금지합니다

DISCLAIMER

This article is for informational purposes only and is not intended as professional financial advice. The information presented in this article is based on publicly available sources and is not intended to make stock price or management predictions. This media outlet makes no representations as to the accuracy, completeness, suitability, or validity of any information presented in this article and will not be held legally responsible for any errors, omissions, or delays in this information or for any losses, injuries, or damages arising from its display or use.

CapitalEDGE Labs

|

|

|

|

|